Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

| Enheter | Vecka 1 i juli | Vecka 2 i juli | Vecka-för-vecka förändringar | Genomsnittspris i juni | Från och med den 11 juliGenomsnittspris | Nuvarande pris per den 15 juli | Månadsförändring | |

| Shanghai Metals Market # Zinktackor | Yuan/ton | 22283 | 22190 | ↓93 | 22679 | 22283 | 22150 | ↓32 |

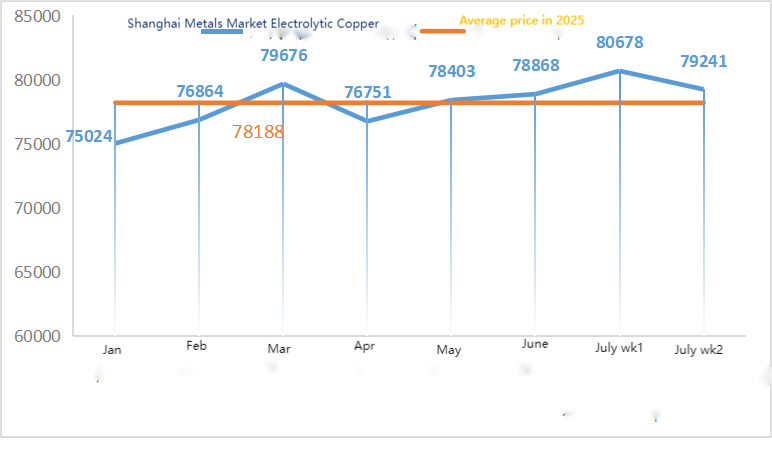

| Shanghai Metals Network # Elektrolytisk koppar | Yuan/ton | 80678 | 79241 | ↓1437 | 78868 | 80678 | 78025 | ↑1011 |

| Shanghai Metals Network AustralienMn46% manganmalm | Yuan/ton | 39,69 | 39,75 | ↑0,06 | 39,67 | 39,69 | 39,75 | ↓0,05 |

| Företagsföreningen importerade raffinerade jodpriset | Yuan/ton | 635000 | 635000 | 635000 | 635000 | 635000 | ||

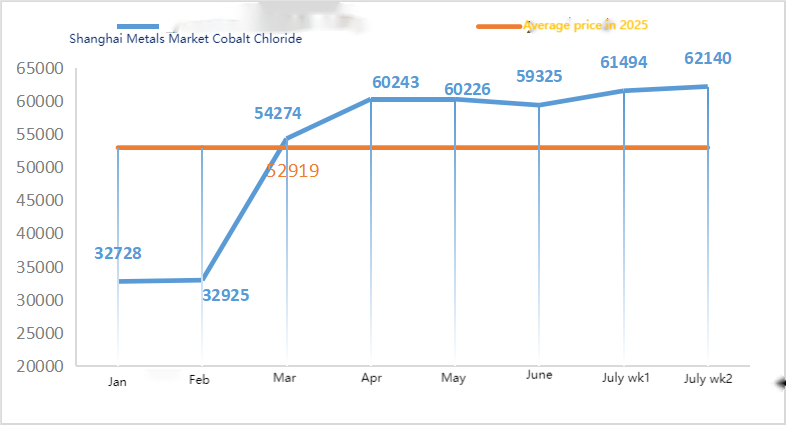

| Shanghai Metals Market Koboltklorid (ko≥24,2 %) | Yuan/ton | 61494 | 62140 | ↑646 | 59325 | 61494 | 62575 | ↑2528 |

| Selendioxid på Shanghai Metals Market | Yuan per kilogram | 97,5 | 95,5 | ↓2 | 100,10 | 97,50 | 95 | ↓3,71 |

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 74,62 | 75,3 | ↑0,68 | 74,28 | 74,62 | ↓1,02 |

Råvaror:

①Zinkhypooxid: Rörelsegraden för tillverkare av zinkhypooxid sjönk till den lägsta nivån efter nyår, och transaktionskoefficienten låg kvar på den högsta nivån på nästan tre månader, vilket indikerar att priset på denna råvara tillfälligt är stabilt.②SvavelsyraPriserna varierar beroende på region denna vecka. Priserna på svavelsyra steg i den norra delen av landet, medan de förblev stabila i den södra delen. Sodapriserna förblev stabila denna vecka. ③ För närvarande är tillgången på zinkmalm på marknaden fortfarande riklig. Det förväntas att nettopriset på zink huvudsakligen kommer att utvecklas svagt.

Driftsintervallet för nästa vecka är 21 300–22 000 yuan per ton.

På måndagen var driftstakten för vattensulfatzinkprovfabriken 89 %, en minskning med 11 % jämfört med föregående vecka. Kapacitetsutnyttjandegraden var 70 %, en minskning med 8 % jämfört med föregående vecka. Vissa fabrikers utrustningsunderhåll drev dataförändringen. Vissa fabriker arbetar under produktionskontroll eftersom försäljningen inte uppfyller förväntningarna, vilket resulterar i lager. Offerterna var stabila denna vecka. Stora fabriker har sett en ökning av order, med många som lägger order fram till slutet av juli och vissa fram till mitten till början av augusti. Vissa fabriker förväntas utföra underhåll i slutet av juli. För närvarande har priset nått en bottennivå. Med tanke på nedgången i driftstakt och efterfrågan förväntas priset på zinksulfat förbli stabilt eller fungera svagt under den senare perioden. Det förutspås att priset på zinksulfat kommer att stiga på grund av orsaker som höga temperaturer i augusti som orsakar elavgifter, stigande svavelsyrapriser och fabriksunderhåll. Det rekommenderas att kunder köper efter behov.

När det gäller råvaror: ① Marknaden för importerad manganmalm är stabil med en tendens att vara fast. Situationen av dödläge och spel mellan utbud och efterfrågan är uppenbar. Å ena sidan har koncentrationen av hamnkällor ökat, vilket stöder gruvarbetarnas vilja att hålla priserna relativt starka; Å andra sidan har nedströms manganbaserade legeringar minskat något igen, och situationen med höga noteringar på marknaden har minskat, där fabriker främst sänker priserna för inköp av råvaror. ② Priserna på svavelsyra varierade från region till region denna vecka. Priserna på svavelsyra steg i landets norra regioner, medan de förblev stabila i de södra regionerna. Sammantaget förblev de stabila.

Denna vecka var driftsgraden för tillverkarna av mangansulfatprover 73 % och kapacitetsutnyttjandegraden 66 %, vilket är oförändrat jämfört med föregående vecka. Marknadspriserna nådde den röda linjen för tillverkare, och offerterna från vanliga tillverkare bottnade och återhämtade sig denna vecka. För närvarande är större fabriker planerade till mitten av augusti. Under inverkan av den traditionella lågsäsongen är efterfrågan genomsnittlig. Men drivet av information om prishöjningar från tillverkare har handlarnas entusiasm att bunkra upp ökat. Kunder rekommenderas att köpa och bunkra upp vid rätt tidpunkt baserat på produktionsförhållandena.

När det gäller råvaror: Efterfrågan på titandioxid i nedströmsledet är fortfarande trög. Vissa tillverkare har ackumulerat titandioxidlager, vilket resulterar i låga driftskostnader. Den begränsade tillgångssituationen för järnsulfat i Qishui fortsätter.

Denna vecka var driftstakten för tillverkare av järnsulfat 75 %, oförändrad från föregående vecka. Kapacitetsutnyttjandet var 24 %, en minskning med 15 % från föregående vecka. På grund av det nuvarande begränsade utbudet av Qishui-järn har vissa tillverkare ytterligare minskat produktionen, vilket förvärrar den begränsade utbudssituationen. Producenter har schemalagda beställningar fram till slutet av augusti. Priset på råmaterialet järnheptahydrat har stigit något. Mot bakgrund av stigande råvarukostnader och relativt stora beställningar förväntas priset på järnmonohydrat förbli stabilt under den senare perioden. Kunder rekommenderas att köpa och bunkra upp vid rätt tidpunkt baserat på lager.

4)Kopparsulfat/basisk kopparklorid

Råvaror: På makronivå skickade Trump tullbrev till åtta länder, inklusive Brasilien (med en potentiell tull på 50 %), och sa återigen på sociala medier att han skulle införa en tull på 50 % på importerad koppar. Samtidigt visade Feds protokoll från juni att tjänstemän uteslöt en räntesänkning i juli på grund av skillnader i deras syn på tullarnas inflationseffekt, och politisk osäkerhet dämpade riskaptiten, vilket sammantaget satte kopparpriserna under press.

När det gäller fundamentala faktorer har nedgången i kopparpriserna sporrat vissa nedströmsköpare att köpa till låga priser, och handelsvolymerna har återhämtat sig något. De flesta nedströmsanvändare antar dock fortfarande en försiktig och avvaktande övergripande köpstrategi, baserat på förväntningar om en negativ prognos för kopparpriserna i framtiden.

När det gäller etsningslösningar: Vissa uppströms råvarutillverkare djupbearbetar etsningslösningar, bristen på råvaror intensifieras ytterligare och transaktionskoefficienten förblir hög.

Det förväntas att nettopriset på koppar kommer att ligga runt 77 000–78 000 yuan per ton nästa vecka.

Kopparsulfatproducenterna arbetar på 100 % denna vecka, med en kapacitetsutnyttjandegrad på 38 %, vilket är oförändrat jämfört med föregående vecka. På grund av nedgången i kopparnettopriserna var noteringarna för kopparsulfat/basisk kopparklorid denna vecka lägre än förra veckan.

Kopparpriserna har fluktuerat avsevärt. På grund av efterfrågan rekommenderas det att hålla ett öga på kopparprisförändringar och göra inköp vid rätt tidpunkt.

Råvaror: För närvarande har priset på svavelsyra i norr brutit igenom 1 000 yuan per ton, och priset förväntas stiga på kort sikt.

Magnesiumsulfatanläggningarna är i drift till 100 % och produktion och leverans är normala.De nuvarande beställningarna är planerade till mitten av augusti1) När militärparaden närmar sig kommer, baserat på tidigare erfarenhet, alla farliga kemikalier, prekursorer och explosiva kemikalier som är inblandade i norr att öka i pris vid den tidpunkten. 2) När sommaren närmar sig kommer de flesta svavelsyrafabriker att stängas för underhåll, vilket kommer att driva upp priset på svavelsyra. Det förutspås att priset på magnesiumsulfat inte kommer att sjunka före september. Priset på magnesiumsulfat förväntas förbli stabilt under en kort tid. Var även uppmärksam på logistiken i norr (Hebei/Tianjin, etc.) i augusti. Logistiken är föremål för kontroll på grund av militärparaden. Fordon måste hittas i förväg för transport.

Råvaror: Den inhemska jodmarknaden är stabil för närvarande, tillgången på importerad raffinerad jod från Chile är stabil och produktionen av jodidtillverkare är stabil.

Denna vecka var produktionstakten i fabrikerna för kalciumjodatprover 100 %, kapacitetsutnyttjandet var 36 %, samma som föregående vecka, och priset på importerad jod förblev stabilt. Marknadsnoteringarna har nått tillverkarnas kostnadsgräns, och de etablerade tillverkarna har en stark vilja att hålla priserna, vilket för närvarande inte lämnar något utrymme för förhandlingar.

När det gäller råvaror: Att döma av de senaste marknadstransaktionerna visar marknaden å ena sidan en optimism inom industrikedjan gentemot den medellång- och långsiktiga marknaden; å andra sidan är det nuvarande selenpriset historiskt lågt, risken att fortsätta köpa till det låga priset är mycket liten och marknadens köpsentiment är starkt.

Denna vecka låg provtillverkarna av natriumselenit på 100 %, kapacitetsutnyttjandet var 36 %, vilket var oförändrat jämfört med föregående vecka, och exportorder från vanliga tillverkare ökade. Tillverkarnas order är relativt stora, men råvarukostnadsstödet är genomsnittligt. Det förväntas att det inte kommer att finnas någon möjlighet till prisökningar under den senare perioden. Kunder rekommenderas att köpa vid en lämplig tidpunkt baserat på deras eget lager.

Råvaror: På utbudssidan är smältverken fortfarande avvaktande, med färre marknadstransaktioner; på efterfrågesidan har företag i nedströmssegmentet relativt stora lagernivåer, och marknaden gör aktiva efterfrågan men är fortfarande försiktig med att köpa och sälja.

Denna vecka var fabrikerna för provtagning av koboltklorid i drift på 100 %, med en kapacitetsutnyttjandegrad på 44 %, vilket är oförändrat jämfört med föregående vecka. Offerterna från större tillverkare var stabila denna vecka. Koboltkloridpriserna har varit stabila på senare tid, och kunderna rekommenderas att köpa i enlighet med sina lagerbehov.

9)Koboltsalter/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. Även om det fortfarande påverkas av förbudet mot export av kobolt och guld från Kongo är köpviljan inte hög och det förekommer få storskaliga transaktioner. Handelsatmosfären på marknaden är genomsnittlig. På kort sikt kommer marknadssituationen för koboltsalter sannolikt att förbli stabil.

2. Kaliumklorid är en bristvara och priset stiger. Den inhemska marknaden för kaliumgödselmedel fortsatte sin uppåtgående trend. Priset på kaliumklorid fortsatte att stiga, och priset på kaliumkarbonat steg också något. På grund av kostnadstrycket låg dock branschens totala driftstakt kvar på en låg nivå. Utbudet av varor i marknadscirkulationen är begränsat, medan fabriker i nedströms led har begränsad acceptans av dyra varor. Inköpstakten har avtagit, och marknaden uppvisar en situation med konkurrens mellan utbud och efterfrågan. Sammantaget kommer priset på kaliumklorid på kort sikt sannolikt att ligga kvar på en hög nivå med fluktuationer, vilket också kan påverka priset på kaliumkarbonat att stiga något.

3. Prisnoteringen för kalciumformiat förblev stabil denna vecka.

4. Priset på jodid denna vecka är stabilt jämfört med förra veckans.

Mediekontakt:

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-post:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Publiceringstid: 18 juli 2025