Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

Vecka för vecka: Månad för månad:

| Enheter | Vecka 2 i januari | Vecka 3 i januari | Vecka-för-vecka förändringar | Genomsnittspris i december | Genomsnittspris per den 16 januari | Månadsförändringar | Nuvarande pris den 20 januari | |

| Shanghai Metals Market # Zinktackor | Yuan/ton | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Shanghai Metals Network # Elektrolytisk koppar | Yuan/ton | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Shanghai Metals Network AustralienMn46% manganmalm | Yuan/ton | 41,85 | 42,15 | ↑0,18 | 41,58 | 42,06 | ↑0,48 | 42,15 |

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

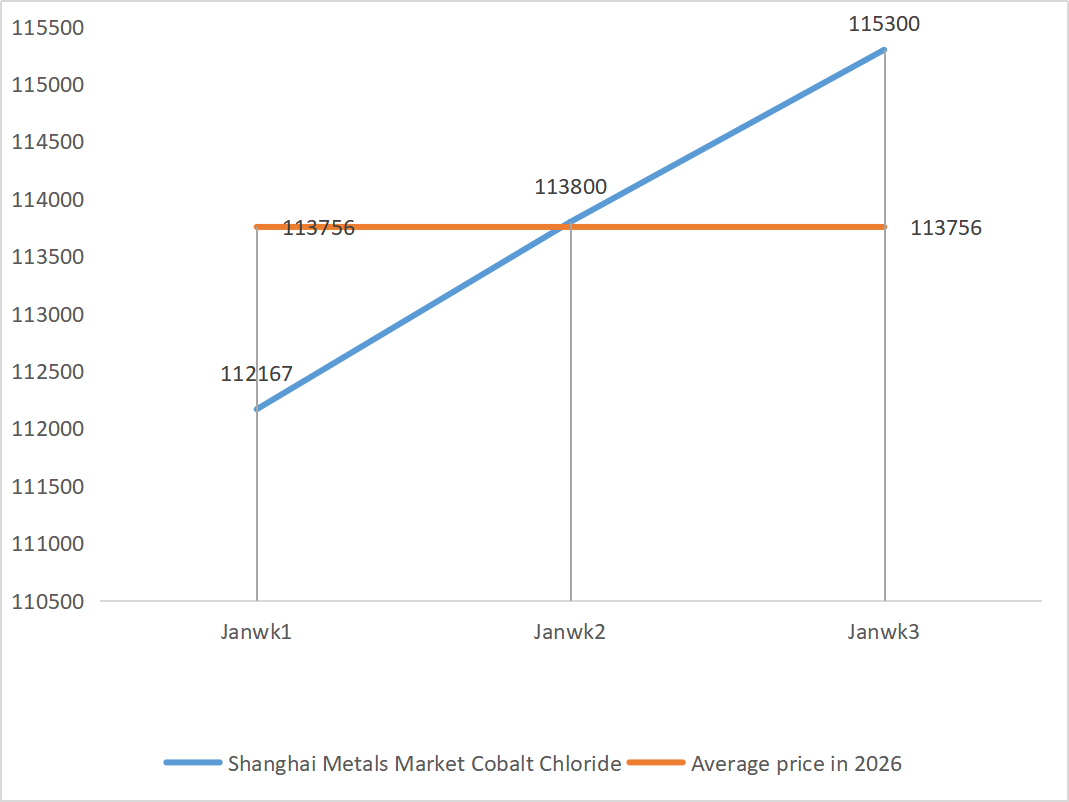

| Shanghai Metals Market Koboltklorid(medarbetare≥24,2 %) | Yuan/ton | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Selendioxid på Shanghai Metals Market | Yuan per kilogram | 112,5 | 125,5 | ↑13 | 112,9 | 124,00 | ↑11.1 | 132,5 |

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 77,85 | 77,09 | ↓0,76 | 74,69 | 77,20 | ↑2,51 |

1) Zinksulfat

① Råvaror: Zinkhypooxid: Utbudsbristen har lättat något, men tillverkarnas offerter är fortfarande relativt stabila och företagens kostnadssida fortsätter att vara under press.

Bakgrundsinformation om zinknätverkets priser: De amerikanska lönesiffrorna utanför jordbruket var lägre än väntat, de geopolitiska riskerna ökade och priserna på koppar, aluminium och ädelmetaller nådde nya toppar, vilket drev zinkpriserna till sin högsta nivå på senare år.

Svaga fundamentala faktorer: Vinsterna inom inhemsk zinksmältning har återhämtat sig i takt med att priserna stigit, men konsumentordrar inom områden som galvanisering och pressgjutning har varit mediokra på grund av miljövarningar och företagshelger, och lagren av zinktackor har fortsatt att ackumuleras, med otillräckligt stöd från fundamentala faktorer. Sammantaget, med den gradvisa upplösningen av makroekonomiska sentimentet och bristen på fundamentalt stöd, förväntas det genomsnittliga zinkpriset ligga runt 24 500 yuan per ton nästa vecka.

② Svavelsyra: Marknadspriset förblev stabilt denna vecka.

Denna vecka var producenternas driftsgrad 79 % och kapacitetsutnyttjandegraden 69 %, vilket är oförändrat jämfört med föregående vecka. Kapacitetsutnyttjandet nådde 69 %, en ökning med 4 procentenheter från föregående vecka. Efterfrågesidan är fortsatt stark, med beställningar från stora tillverkare planerade till början av februari. Med stöd av höga kostnader för kärnråvaror och rikliga väntande beställningar är det nuvarande marknadspriset på zinksulfat fortsatt stabilt. För att undvika leveranstäthet före vårfestivalen rekommenderas kunder att köpa och fylla på lagret i förväg vid lämplig tidpunkt.

2) Mangansulfat

När det gäller råvaror: ① Tillgången på manganmalm är fortsatt begränsad, priserna förblir stabila och svavelsyrapriserna förblir höga, vilket ger ett stabilt stöd för råvarusidan.

②Priserna på svavelsyra ligger kvar på en stabil hög nivå.

Denna vecka var driftstakten för mangansulfatproducenter 81 %, en ökning med 10 % jämfört med föregående vecka. Kapacitetsutnyttjandet var 59 %, en ökning med 8 % jämfört med föregående vecka. Beställningar från större tillverkare är planerade till mitten av februari. Kostnader och efterfrågan utgör det centrala stödet för nuvarande priser. På kort sikt, med stöd av starka råvarukostnader, förväntas mangansulfatpriserna ligga kvar på en hög nivå.

Baserat på analysen av företagens ordervolym och råmaterialfaktorer förblir mangansulfatets kortsiktiga resultat stabila. Det rekommenderas att kunderna köper utifrån sina behov.

3) Järnsulfat

Råvaror: Uppenbara begränsningar uppströms: Höga lager inom titandioxidindustrin och lågsäsongsförsäljning har lett till att vissa tillverkare har avbrutit produktionen; Betydande omledning av råvaror: Stabil efterfrågan inom litiumjärnfosfatindustrin fortsätter att omleda råvaruförsörjningen; Kedjeöverföring: Avvecklingen av huvudprodukten leder direkt till en samtidig minskning av produktionen av biprodukten järnsulfat.

Denna vecka var fabrikens driftstakt 60 %, en minskning med 20 % jämfört med föregående vecka. Kapacitetsutnyttjandet låg kvar på 19 procent, en minskning med 4 procent jämfört med föregående vecka, då tillverkarnas kapacitet inte var helt utnyttjad och det fortfarande fanns ett begränsat utbud på marknaden.

Det förväntas att marknaden på medellång till kort sikt kommer att fortsätta mönstret med "svagt utbud och stark efterfrågan", och priset på järnsulfat kommer att förbli stabilt på en hög nivå, med stöd av den långsamma återhämtningen av kapaciteten och den fortsatta brist på råvaror. Köp och hamstra vid rätt tidpunkt baserat på din egen lagersituation.

4) Kopparsulfat/basisk kopparklorid

Den nuvarande marknaden befinner sig i en fas av "råvarudominerad – kostnadsöverskriden"-cykel. Kopparpriserna är fortsatt höga. Försvagat makroekonomiskt stöd: Stark amerikansk sysselsättningsstatistik och Fed som bibehåller åtstramande förväntningar tynger kopparpriserna. Politiskt stöd framträder: State Grids investeringsplan på 4 biljoner yuan för den 15:e femårsplanen ger stöd för långsiktig efterfrågan. Fundamentala faktorer lättar: Det totala utbudet på marknaden är löst, och en nedgång i kopparpriserna förväntas stimulera nödvändiga inköp.

Prisintervallprognos: Priserna på kopparnätet förväntas fluktuera i intervallet 102 000–103 000 yuan per ton nästa vecka.

Kunder rekommenderas att utnyttja sina lager för att fylla på lagren när kopparpriserna faller tillbaka till en relativt låg nivå, för att säkerställa tillgången samtidigt som kostnaderna kontrolleras.

5) Magnesiumsulfat/magnesiumoxid

När det gäller råvaror: För närvarande är svavelsyran i norr stabil på en hög nivå.

Priserna på magnesiumoxid och magnesiumsulfat har stigit. Effekten av kontroll av magnesitresurser, kvotbegränsningar och miljöåtgärder har lett till att många företag producerar baserat på försäljning. Lättförbrända magnesiumoxidföretag stängde ner på fredagen på grund av kapacitetsersättningspolicyer och ökningen av svavelsyrapriserna, och priserna på magnesiumsulfat och magnesiumoxid steg på kort sikt. Det rekommenderas att lagerhålla på lämpligt sätt.

6) Kalciumjodat

Priset på raffinerad jod steg något, tillgången på kalciumjodat var knapp, vissa jodidtillverkare stängdes ner eller begränsade produktionen, och tillgången på jodid var knapp. Det förväntas att tonen för en långsiktig stadig och liten ökning av jodid kommer att förbli oförändrad. Det rekommenderas att hamstra på lämpligt sätt.

7) Natriumselenit

När det gäller råvaror: Priserna på icke-järnmetaller fortsätter att stiga. Den totala marknaden för råselen och selendioxid krymper i volym men är stabil i pris. Lagring inför semestern är försiktig. Stödet från den högkonjunkturella efterfrågan är starkare än inom traditionella områden. Kapitalspekulation leder till brist på råvaror på grund av att råselen och selendioxid inte levereras uppströms. Tillverkarnas lager är lågt och priset höjs. Köp på efterfrågan.

8) Koboltklorid

Förra veckan var koboltmarknaden svag och konsoliderad, med långsamt växande produktion, installation och försäljning av ternära batterier, och långsamt växande efterfrågan. Dr. Kongos regering införde exportkvoter, Kongos koboltexportörer från Jin Xingui bör få förskottsbetalda 10 % gruvroyalties, molybdenkobolt från Luoyang, återhämtning av koboltexporten i Kongo (guld), formell klarering av kobolt i Dr. Kongo, kobolt, utbudsbrist, kobolt, stigande kostnadsförväntningar, koboltgruvearbetare behåller koboltexportkvoter år 2025, Dr. Kongo, priser på koboltsalt, priset på litiumkoboltoxid har stigit, och den positiva effekten på koboltmarknaden kvarstår. Den starka konsolideringen av internationella koboltpriser har försvagat den positiva effekten på den inhemska koboltmarknaden, men den negativa effekten kvarstår. Sammantaget har den uppåtgående trenden på koboltmarknaden försvagats och det nedåtgående trycket kvarstår. Håll ett öga på förändringarna på marknaden och fyll på lagren i lämpligt skick.

9) Koboltsalter/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. Kobolt: På kort sikt förväntas koboltpriserna stiga lättare än falla, men ökningen kan begränsas av absorptionskapaciteten på efterfrågesidan. Priserna kan möta anpassningstryck om utländska koboltmellanprodukter ökar eller om efterfrågan i nedströmssektorn inte når förväntningarna. Priserna förväntas fortsätta att stiga om utbudet förblir begränsat och efterfrågan minskar stadigt.

2. Kaliumklorid: På kort sikt är det osannolikt att den "knappa tillgången" på kaliumkloridmarknaden kommer att förbättras nämnvärt, och priserna kommer sannolikt att fortsätta vara i ett mönster av hög volatilitet. På lång sikt ger fastställandet av det stora kontraktspriset för kaliumgödselmedel under 2026 bottenstöd för marknadspriset, men den långsamma uppföljningen på efterfrågesidan kan begränsa prisets uppåtgående momentum.

3. Dödläget i utbud och efterfrågan på myrsyramarknaden är oförändrat, det finns ett betydande tryck på att smälta lagren, och efterfrågan i efterhand kommer sannolikt inte att visa någon större förbättring på kort sikt. På kort sikt kommer priset fortfarande att vara huvudsakligen fluktuerande och svagt, och efterfrågan på kalciumformiat är genomsnittlig. Det rekommenderas att vara uppmärksam på myrsyramarknaden och köpa in vid behov.

4. Jodidpriserna var stabila denna vecka jämfört med förra veckan.

Publiceringstid: 21 januari 2026