Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

| Enheter | Vecka 4 i juni | Vecka 1 i juli | Vecka-för-vecka förändringar | Genomsnittspris i juni | Genomsnittspriset för juli fram till den 5:e dagen | Månadsförändringar | |

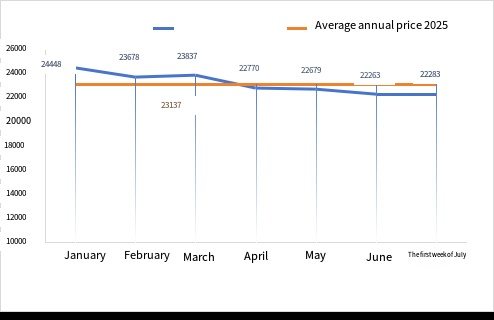

| Shanghai Metals Market # Zinktackor | Yuan/ton | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

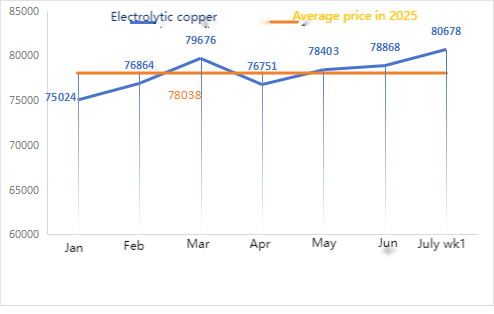

| Shanghai Metals Network # Elektrolytisk koppar | Yuan/ton | 78877 | 80678 | ↑1801 | 78868 | 80678 | ↑1810 |

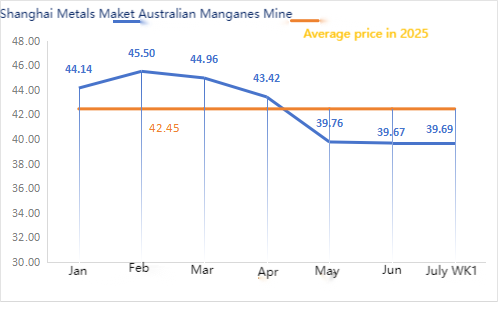

| Shanghai Youse Network Australien Mn46% manganmalm | Yuan/ton | 39,5 | 39,69 | ↓0,08 | 39,67 | 39,69 | ↓0,02 |

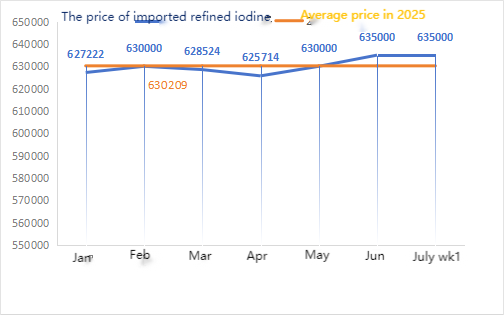

| Näringslivet importerade raffinerade jodpriser | Yuan/ton | 635000 | 635000 | 635000 | 635000 | ||

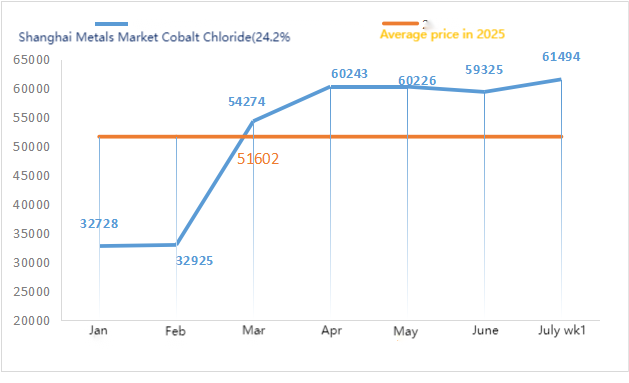

| Shanghai Metals Market koboltklorid (kobolt)≥24,2 %) | Yuan/ton | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

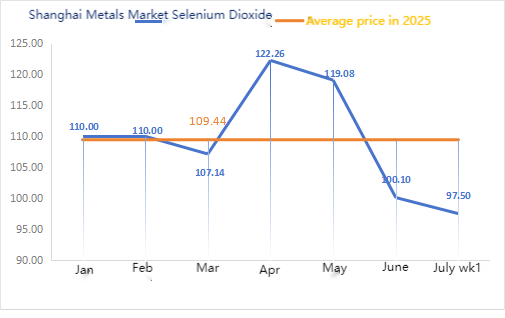

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 94 | 97,5 | ↑3,5 | 100,10 | 97,50 | ↓2.6 |

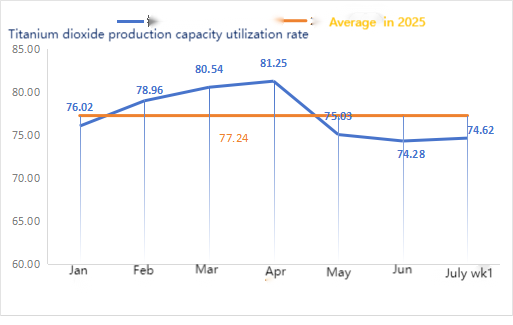

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 73,69 | 74,62 | ↑0,93 | 74,28 | 74,62 | ↓1,34 |

Veckovis förändring: Månadsvis förändring:

Råvaror:

①Zinkhypooxid: Rörelsegraden för tillverkare av zinkhypooxid sjönk till den lägsta nivån efter nyår, och transaktionskoefficienten låg kvar på den högsta nivån på nästan tre månader, vilket indikerar att priset på denna råvara tillfälligt är stabilt.②SvavelsyraPriserna varierar beroende på region denna vecka.Priserna på svavelsyra steg i den norra delen av landet, medan de förblev stabila i den södra delen. Sodapriserna fortsatte att sjunka denna vecka.③Zinkpriserna förväntas förbli höga och volatila på kort sikt.

På måndagen var driftstakten för vattenzinksulfatanläggningar 100 %, en ökning med 6 % jämfört med föregående vecka, och kapacitetsutnyttjandegraden var 78 %, en ökning med 2 % jämfört med föregående vecka. Vissa fabriker slutförde underhåll, vilket ledde till en viss återhämtning i data. Noteringarna är fortsatt stabila. Köpentusiasmen uppströms och nedströms är inte hög och efterfrågan är inte stor. Med tanke på normala driftstakter och låg efterfrågan förväntas priset på zinksulfat förbli svagt på kort sikt. Det förutspås att priset kommer att nå en bottenpunkt i mitten till slutet av juli, följt av en återhämtning i augusti. Det rekommenderas att kunderna köper efter behov.

När det gäller råvaror:①Priserna förblev stabila och fasta, med vissa mineraltyper som fortfarande visade tecken på att stiga. Detta drevs främst av makroekonomiska nyheter, som drev upp terminspriserna på kisel-mangan nedströms, vilket ökade marknadens förtroende och sentiment. Det förekom dock få faktiska högpristransaktioner, och nedströmsfabrikernas inköp var mestadels försiktiga och baserade på efterfrågan.②Priserna på svavelsyra varierade från region till region denna vecka. Priserna på svavelsyra steg i landets norra regioner, medan de förblev stabila i de södra regionerna. Sammantaget förblev de stabila.

Denna vecka var driftstakten för mangansulfatprovfabrikerna 73 % och kapacitetsutnyttjandegraden 66 %, vilket är oförändrat jämfört med föregående vecka. Orderingången för större fabriker har ökat, och mot bakgrund av starka råvarukostnader finns det en stark önskan hos fabrikerna att höja priserna. Vissa större fabriker har nu höjt sina priser. Kunder rekommenderas att förbereda sina lagerplaner 20 dagar i förväg baserat på produktionsförhållandena.

När det gäller råvaror: Efterfrågan på titandioxid i nedströmsledet är fortfarande trög. Vissa tillverkare har ackumulerat titandioxidlager, vilket resulterar i ihållande låga driftskostnader. Den begränsade tillgångssituationen för järnsulfat i Qishui fortsätter.

Denna vecka var driftsgraden för tillverkarna av järnsulfat 75 % och kapacitetsutnyttjandegraden 39 %, utan förändring jämfört med föregående vecka. Denna vecka anger de stora tillverkarna inga priser men är villiga att sälja till höga priser, medan andra tillverkares offerter ligger kvar på den högsta nivån på nästan två månader.För närvarande är den inhemska driftstakten för järnsulfat låg, företag har mycket lite spotlager, titandioxidfabriker har för mycket lageruppbyggnad vilket leder till överlager, vilket får fabriker att minska produktionen och avbryta verksamheten. Producenter har schemalagda beställningar fram till mitten till slutet av augusti, och den begränsade tillgångssituationen för järnsulfatheptahydrat har inte förbättrats. Tillsammans med det senaste höga priset på järnsulfatheptahydrat, med stöd av råvarukostnader och relativt stora beställningar, förväntas det att prisbristen på järnsulfatmonohydrat kommer att fortsätta att öka under den senare perioden. Kunder rekommenderas att köpa och fylla på lagret vid rätt tidpunkt baserat på lagret.

4)Kopparsulfat/basisk koppar(I)klorid

Råvaror: På makrosidan var antalet sysselsatta i USA, ADP, 95 000 färre än väntat, och den svaga arbetsmarknaden visade fortfarande ingen förbättring. Handlare ökade sina satsningar på att Federal Reserve skulle sänka räntorna minst två gånger före årets slut, vilket var positivt för kopparpriserna.

När det gäller fundamentala faktorer, från utbudssidan, har intradagsaktieägarna en stark vilja att sälja, och det finns beteenden att köpa till låga priser på marknaden, vilket skapar ett regionalt stramt utbudsmönster. Från efterfrågesidan ligger kopparpriserna i ett högt intervall, vilket hämmar efterfrågan nedströms, och den övergripande köpsentimentet nedströms är lågt.

När det gäller etsningslösningar: Vissa råvarutillverkare uppströms bedriver djupbearbetning av etsningslösningar, vilket ytterligare intensifierar bristen på råvaror. Transaktionskoefficienten ligger kvar på en hög nivå.

Producenter av kopparsulfat/basisk kopparklorid arbetade på 100 % denna vecka, oförändrat från föregående vecka. Kapacitetsutnyttjandet var 38 %, en minskning med 2 % från föregående vecka, och producenterna har arbetat normalt på senare tid.

Priserna på kopparsulfat/basisk kopparklorid ligger kvar på den högsta nivån på nästan två månader. Det är inte uteslutet att priserna kommer att stiga ytterligare. Baserat på den senaste stabila trenden för råvaror och tillverkarnas verksamhet kommer kopparsulfat att ligga kvar på en hög nivå på kort sikt. Kunder rekommenderas att vara uppmärksamma på lagret och köpa vid rätt tidpunkt.

När det gäller råvaror: För närvarande är priset på svavelsyra i norr 970 yuan per ton, och det förväntas överstiga 1 000 yuan per ton i juli. Priset är giltigt på kort sikt.

Magnesiumsulfatfabrikerna är i drift till 100 % och produktion och leverans är normala. 1) När militärparaden närmar sig kommer priset på alla farliga kemikalier, prekursorer och explosiva kemikalier som är inblandade i norr, baserat på tidigare erfarenheter, att öka vid den tidpunkten. 2) När sommaren närmar sig kommer de flesta svavelsyrafabriker att stängas för underhåll, vilket kommer att driva upp priset på svavelsyra. Det förutspås att priset på magnesiumsulfat inte kommer att sjunka före september. Priset på magnesiumsulfat förväntas förbli stabilt under en kort tid. Var även uppmärksam på logistiken i norr (Hebei/Tianjin, etc.) i augusti. Logistiken är föremål för kontroll på grund av militärparaden. Fordon måste hittas i förväg för transport.

Råvaror: Den inhemska jodmarknaden är stabil för närvarande, tillgången på importerad raffinerad jod från Chile är stabil och produktionen av jodidtillverkare är stabil.

Denna vecka var produktionshastigheten för tillverkare av kalciumjodatprover 100 %, kapacitetsutnyttjandegraden var 36 %, samma som föregående vecka, och offerterna från vanliga tillverkare förblev oförändrade.Kunder rekommenderas att göra inköp baserat på produktions- och lagerbehov

Råvaror: Priset på råselen har sjunkit avsevärt på grund av kollektiv undertryckning från företag i leveranskedjan. Efter att marknaden anpassat sig och tillverkare började fylla på råvarulagren återhämtade sig efterfrågan på råselen, vilket pressade ner råselenpriserna något. Priserna på natriumselenitråvara förblev svaga denna vecka.

Denna vecka låg tillverkare av natriumselenit på 100 %, med en kapacitetsutnyttjandegrad på 36 %, vilket är oförändrat jämfört med föregående vecka. Offerter från vanliga tillverkare minskade något med 3 till 5 procent jämfört med förra veckan. På grund av nedgången i råvarupriserna och den tröga efterfrågan visar natriumselenitpriserna en svag trend. Kunder rekommenderas att köpa enligt sitt eget lager.

Råvaror: På utbudssidan är smältverken fortfarande avvaktande, med färre marknadstransaktioner; på efterfrågesidan har företag i nedströmssegmentet relativt stora lagernivåer och marknaden frågar aktivt om priser, men transaktionerna är fortfarande försiktiga.

Denna vecka var fabrikerna för koboltkloridprover i drift på 100 % och kapacitetsutnyttjandet låg på 44 %, vilket var oförändrat jämfört med föregående vecka. Priserna hos större tillverkare steg något denna vecka i takt med att marknadsinformation spreds om att exportförbudet i Demokratiska republiken Kongo förlängdes med tre månader. Det utesluts inte att det kommer att bli ytterligare höjningar senare. Kunder uppmanas att fylla på lagret vid rätt tidpunkt baserat på deras lager.

9)Koboltsalter/kaliumklorid/kalciumformiat

Priset på koboltsalter av batterikvalitet uppströms har upphävts. Exportförbudet från Demokratiska republiken Kongo har förlängts med tre månader. Koboltpriserna kan fortsätta att stiga, med noteringar som stiger denna vecka jämfört med förra veckan.

2 Priserna på kaliumklorid har stigit jämfört med förra veckan. Kanadensiskt kalium är slut i lager i hamnen och kan komma att ersättas med ryskt vitt kaliumpulver senare. Ökningen av kaliumkloridpriserna fortsätter och kan fortsätta att stiga i framtiden. Det rekommenderas att köpa lämpliga lager i enlighet med efterfrågan.

3. Priserna på myrsyra fortsätter att falla, exporten är begränsad och efterfrågan tillgodoses inte. Denna vecka har offerterna för kalciumformiat minskat jämfört med de två föregående veckorna, och priserna ligger på en relativt låg nivå.

Mediekontakt:

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-post:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Publiceringstid: 9 juli 2025