Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

Vecka för vecka: Månad för månad:

| Enheter | Vecka 1 i januari | Vecka 2 i januari | Vecka-för-vecka förändringar | Genomsnittspris i december | Genomsnittspriset upp till 9 dagar i januari | Månadsförändringar | Aktuellt pris den 14 januari | |

| Shanghai Metals Market # Zinktackor | Yuan/ton | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Shanghai Metals Network # Elektrolytisk koppar | Yuan/ton | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Shanghai Metals Australien Mn46% manganmalm | Yuan/ton | 41,85 | 41,85 | - | 41,58 | 41,97 | ↑0,39 | 41,85 |

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

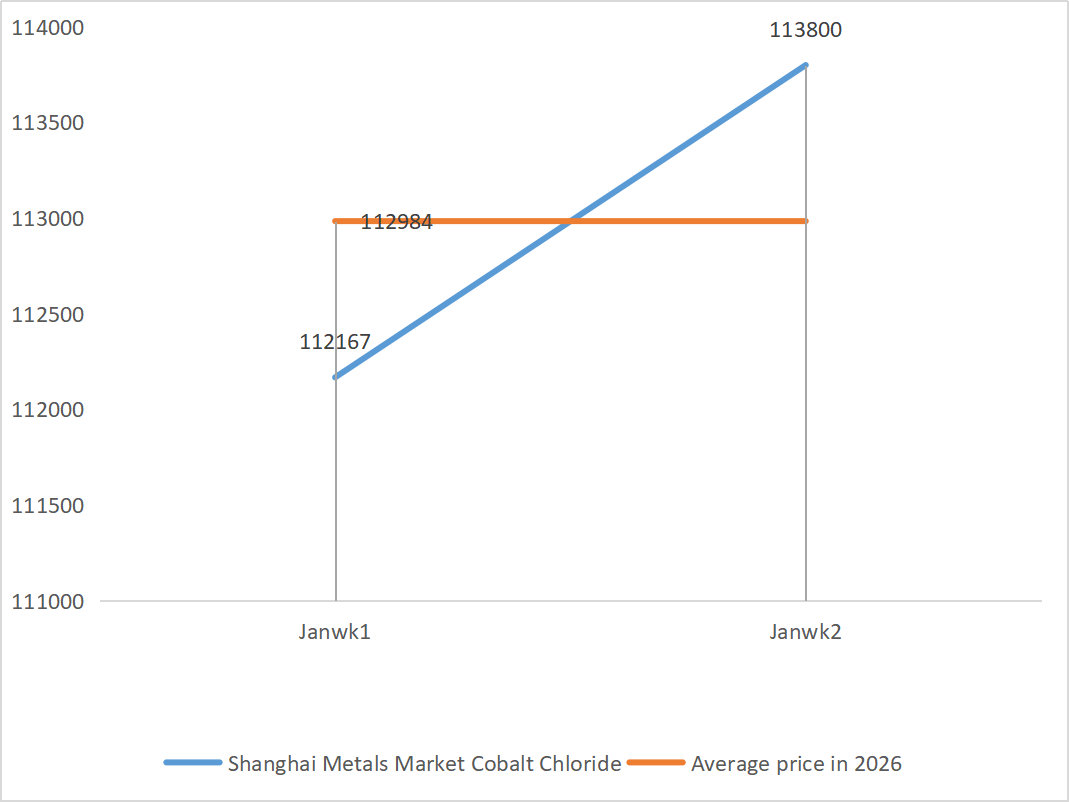

| Shanghai Metals Market Koboltklorid (medarbetare≥24,2 %) | Yuan/ton | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 117,5 | 112,5 | ↓5 | 112,9 | 112,9 | ↓0,4 | 127,5 |

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 76,67 | 77,85 | ↑1.18 | 74,69 | 77,85 | ↑3.16 |

|

1) Zinksulfat

① Råvaror: Zinkhypooxid: Utbudsbristen har lättat något, men tillverkarnas offerter är fortfarande relativt stabila och företagens kostnadssida fortsätter att vara under press.

Bakgrund till priset på zinknätverket: Det saknas gynnsamt makroekonomiskt stöd för tillfället. Den senaste arbetslösheten i USA för december var 4,4 %, vilket är lägre än marknadens förväntningar på 4,5 %, vilket ytterligare minskar sannolikheten för att Fed sänker räntan i januari.

När det gäller fundamentala faktorer har smältverkens vinster återställts då priserna på biprodukter som svavelsyra och mindre metaller förblir höga, och zinksmältningsproduktionen förväntas öka till 569 400 ton i januari. Samtidigt har fönstret för export av zinktackor stängts, medan nedströmskonsumtionen förblir svag. Både makroekonomi och fundamentala faktorer har haft svårt att ge effektivt stöd för zinkpriserna. Genomsnittspriset på zink förväntas falla tillbaka till cirka 23 800 yuan per ton nästa vecka.

② Svavelsyra: Marknadspriserna är stabila denna vecka.

Denna vecka fortsatte utbudssidan den uppåtgående trenden: fabrikernas driftsgrad nådde 79 %, en ökning med 5 procentenheter från föregående vecka; kapacitetsutnyttjandet nådde 69 %, en ökning med 4 procentenheter från föregående vecka. Efterfrågesidan är fortsatt stark, med stora tillverkares beställningar planerade till början av februari. Med stöd av höga kostnader för kärnråvaror och rikliga väntande beställningar är det nuvarande marknadspriset på zinksulfat fortsatt stabilt. För att undvika leveranstäthet före vårfestivalen rekommenderas kunder att köpa och fylla på lagret i förväg vid lämplig tidpunkt.

2) Mangansulfat

① Tillgången på manganmalm är knapp och priset är fast

②Priserna på svavelsyra är fortsatt höga och stabila.

Denna vecka var driftstakten för mangansulfatproducenter 71 %, en minskning med 4 % jämfört med föregående vecka. Kapacitetsutnyttjandet var 51 %, en minskning med 2 % jämfört med föregående vecka. Beställningar från större tillverkare är planerade till de första tio dagarna i februari. Kostnad och efterfrågan utgör kärnstödet för det nuvarande priset, och riktningen för svavelsyrapriserna är en viktig variabel. Om den uppåtgående trenden fortsätter kommer den att direkt driva upp mangansulfatpriserna genom kostnadsöverföring. Baserat på analysen av företagens ordervolym och råmaterialfaktorer förväntas mangansulfat förbli stabilt på kort sikt. Kunder rekommenderas att köpa efter behov.

3) Järnsulfat

När det gäller råvaror: Som en biprodukt av titandioxid begränsas tillgången på järnsulfat direkt av huvudindustrin. För närvarande står titandioxidindustrin inför höga lager och lågsäsongsförsäljning, och vissa tillverkare har stängt ner som ett resultat, vilket leder till en samtidig minskning av produktionen av dess biprodukt järnsulfat. Samtidigt fortsätter den stabila efterfrågan från litiumjärnfosfatindustrin att omdirigera vissa råvaror, vilket ytterligare intensifierar den snäva tillgångssituationen för järnsulfatprodukter av råvara.

Denna vecka låg tillverkarnas driftstakt på 80 %, en ökning med 60 % jämfört med föregående vecka. Kapacitetsutnyttjandet låg kvar på 23 procent, en ökning med 15 procent jämfört med föregående vecka, men det var fortfarande lågt. De flesta större tillverkarna har stängt ner och det begränsade utbudet på marknaden kvarstår.

Med stöd av den långsamma återhämtningen av produktionskapaciteten och begränsad tillgång på råvaror förväntas priserna på järnsulfat förbli höga och stabila på medellång till kort sikt. Köp och fyll på lagren vid rätt tidpunkt baserat på din egen lagersituation.

4) Kopparsulfat/basisk kopparklorid

Med stöd av den fortsatta nedgången i LME-kopparlagren och den stigande japanska kopparpremien till en ny rekordnivå, de kraftiga kopparpriserna drivna av artificiell intelligens och energiomställningen, samt globala gruvsatsningar som hettar upp marknaden, visar lagerdata från Shanghai Futures Exchange att lagren fortsätter att ackumuleras och öka, vilket återspeglar problemet med svag verklighet på den inhemska marknaden. Industrin är för närvarande inne i lågsäsong, och efterfrågan har minskat inför den traditionella vårfestivalen, men dominerat av makropositiva faktorer har kopparpriserna reagerat begränsat på detta. Sammantaget kommer förbättringen av makroekonomiska förväntningar, omformningen av utbuds- och efterfrågemönster och förändringar i branschens efterfrågan att fortsätta stödja den starka utvecklingen av priserna på icke-järnmetaller.

När det gäller råvaror: Uppströmstillverkare bearbetar fler etsningslösningar till mellanprodukter som kopparsvamp för att påskynda kapitalomsättningen, vilket resulterar i en mindre andel direkta råvaror som används i kopparsulfatproduktion. Denna strukturella spänning kvarstår, vilket håller råvaruinköpskoefficienten hög och ger ett strikt kostnadsstöd för kopparsulfatpriserna.

Kopparpriserna förväntas fortsätta att fluktuera på höga nivåer. Sammantaget förväntas kopparpriserna fluktuera i intervallet 101 000 till 103 000 yuan per ton nästa vecka.

Kunder rekommenderas att fylla på lagret vid rätt tidpunkt när kopparpriserna faller tillbaka till en relativt låg nivå i ljuset av deras egna lager, och vara uppmärksamma på problemet med lageruppbyggnad som hämmar den uppåtgående trenden.

5) Magnesiumsulfat/magnesiumoxid

När det gäller råvaror: För närvarande är svavelsyran i norr stabil på en hög nivå.

Priserna på magnesiumoxid och magnesiumsulfat har stigit. Effekten av kontroll av magnesitresurser, kvotbegränsningar och miljöåtgärder har lett till att många företag producerar baserat på försäljning. Lättförbrända magnesiumoxidföretag stängde ner på fredagen på grund av kapacitetsersättningspolicyer och ökningen av svavelsyrapriserna, och priserna på magnesiumsulfat och magnesiumoxid steg på kort sikt. Det rekommenderas att lagerhålla på lämpligt sätt.

6) Kalciumjodat

Under fjärde kvartalet, med Fed-sänkningar och yuanens appreciering, fortsatte den amerikanska dollarns växelkurs mot yuanen att falla. Från och med de första tio dagarna i januari var den genomsnittliga växelkursen ned 2 % jämfört med november, och kostnaden för importerad raffinerad jod minskade. Denna vecka sjönk priset på importerad raffinerad jod med 12 000–13 000 yuan per ton jämfört med förra veckan. Trots nedgången i råvarukostnader förväntas priset på kalciumjodat förbli stabilt på kort sikt, med stöd av högsäsongsefterfrågan och order.

7) Natriumselenit

När det gäller råvaror: Priserna på icke-järnmetaller fortsätter att stiga. Den totala marknaden för råselen och selendioxid krymper i volym men är stabil i pris. Lagring inför semestern är försiktig. Stödet från den högkonjunkturella efterfrågan är starkare än inom traditionella områden. Kapitalspekulation leder till brist på råvaror på grund av att råselen och selendioxid inte levereras uppströms. Tillverkarnas lager är lågt och priset höjs. Köp på efterfrågan.

8) Koboltklorid

Priscentrumet för koboltsulfat i staden fortsatte att stiga, men den totala transaktionsvolymen var något trög. På utbudssidan har smältverken brist på råvaror och noteringarna fortsätter att stiga. Handelsatmosfären på koboltkloridmarknaden är mer aktiv än före helgdagarna. Ledande företags fortsatta inköp kan ge ytterligare uppåtgående momentum för koboltkloridpriserna. Håll ett öga på marknadsförändringarna och fyll på lagren i lämpliga mängder.

9) Koboltsalter/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

- Koboltsalter: Marknaden för koboltsalter har varit fortsatt stark överlag, med stöd av begränsad råvarutillgång, stigande kostnader och stark efterfrågan i nedströmssegmentet. På kort sikt kommer prisfluktuationerna att vara begränsade på grund av likviditeten och efterfrågerytmen vid årets slut, men på medellång till lång sikt, med ökande efterfrågan på ny energi och fortsatta utbudsbegränsningar, har koboltsaltpriserna fortfarande uppåtpotential.

2. Kaliumklorid: Kaliumpriserna är stabila, men efterfrågan är inte stark och det finns få transaktioner. Importvolymen är stor och lagret i hamnen har inte ökat nämnvärt på senare tid. Den senaste tidens prisstabilitet är relaterad till inspektionen av statens reserver. Varorna kan komma att släppas efter nyårsdagen. Köp enligt efterfrågan inom en snar framtid.

3. Dödläget i utbud och efterfrågan på myrsyramarknaden är oförändrat, och det finns ett betydande tryck att avveckla lagren. Efterfrågan i efterhand kommer sannolikt inte att förbättras avsevärt på kort sikt. På kort sikt kommer priserna fortfarande att vara huvudsakligen fluktuerande och svaga, och efterfrågan på kalciumformiat är genomsnittlig. Det rekommenderas att vara uppmärksam på myrsyramarknaden och köpa in efter behov.

4. Jodidpriserna förblev stabila denna vecka jämfört med förra veckan.

Publiceringstid: 14 januari 2026