Marknadsanalys för raselement

Jag,Analys av icke-järnmetaller

Vecka för vecka: Månad för månad:

| Enheter | Vecka 5 i juli | Vecka 1 i augusti | Vecka-för-vecka förändringar | Genomsnittspris i juli | Från och med den 8 augusti Genomsnittspris | Månadsförändring | Nuvarande pris per den 12 augusti | |

| Shanghai Metals Market # Zinktackor | Yuan/ton | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

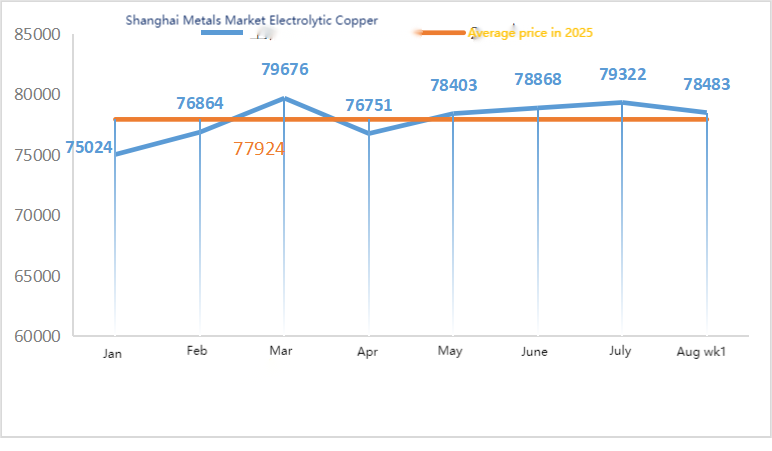

| Shanghai Metals Market # Elektrolytisk koppar | Yuan/ton | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

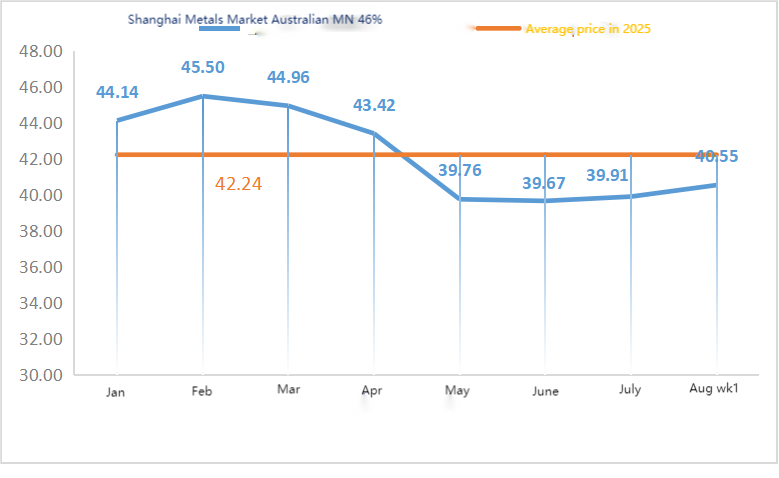

| Shanghai Metals Australien Mn46% manganmalm | Yuan/ton | 40,33 | 40,55 | ↑0,22 | 39,91 | 40,55 | ↑0,64 | 40,55 |

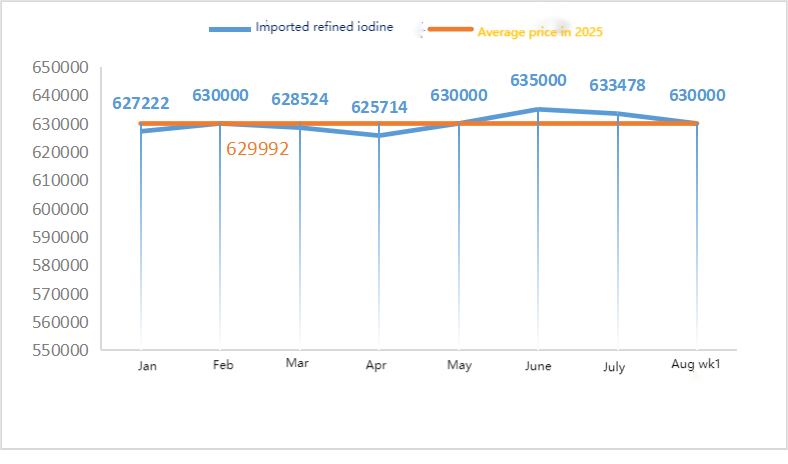

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Shanghai Metals Market Koboltklorid (medarbetare≥24,2 %) | Yuan/ton | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

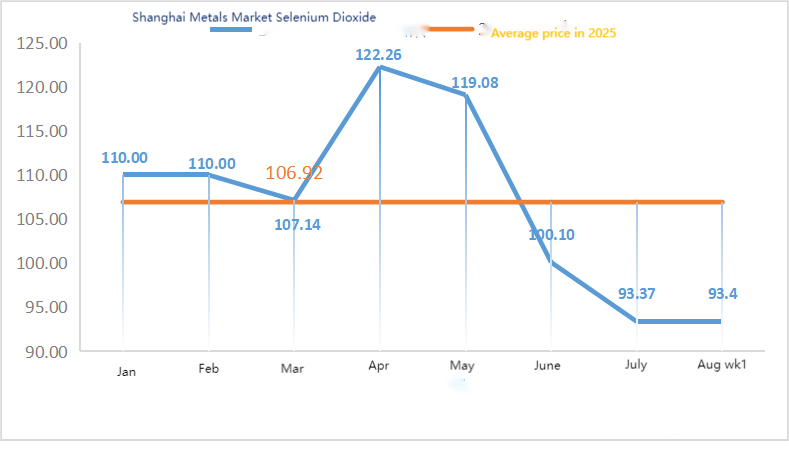

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 91,2 | 93,4 | ↑2.2 | 93,37 | 93,33 | ↓0,04 | 95 |

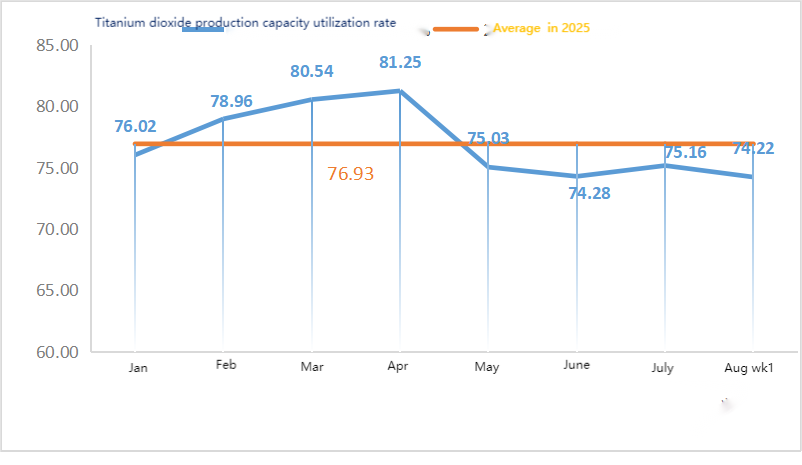

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 73,52 | 74,22 | ↓0,7 | 75,16 | 73,87 | ↓1,29 |

Råvaror: Zinkhypooxid: Med höga råvarukostnader och starka köpintentioner från nedströmsindustrier förblev transaktionskoefficienten densamma som förra veckan, och toppnoteringarna efter helgerna uppdaterades ständigt. ② Svavelsyrapriserna förblev stabila över hela landet denna vecka. Soda: Priserna var stabila denna vecka. ③ På makrofronten sa Fed Daly att tidpunkten för räntesänkningar är nära och det finns en större sannolikhet för mer än två räntesänkningar i år. Goldman Sachs förväntar sig att Fed sänker räntan med 25 punkter tre gånger i rad med början från september och föreslår en sänkning med 50 punkter om arbetslösheten stiger, vilket driver metallpriserna. När det gäller fundamentala faktorer förblir mönstret av starkt utbud och svag efterfrågan oförändrat, lågsäsongsprägeln på efterfrågan fortsätter och inköp av nödvändiga produkter nedströms dominerar.

På måndagen var driftstakten för tillverkare av vattenzinksulfatprover 94 %, en ökning med 11 % jämfört med föregående vecka, och kapacitetsutnyttjandegraden var 73 %, en ökning med 5 % jämfört med föregående vecka. Mot bakgrund av rikliga beställningar från etablerade tillverkare steg offerterna denna vecka jämfört med förra veckan. Med stora tillverkare som schemalägger beställningar till början av september och fasta råvarukostnader utesluts det inte att priserna kommer att stiga ytterligare. Efterfrågan rekommenderas att fastställa sina inköpsplaner i förväg baserat på sin lagersituation.

Zinkpriserna förväntas ligga i intervallet 22 500 till 23 000 yuan per ton.

När det gäller råvaror: ① Driftstakten för legeringsfabriker nedströms i norr och söder är stabil. De flesta legeringsfabriker upprätthåller nödvändiga inköp och det finns inget fenomen med stora lagerhållningar. Efterfrågan på manganmalm är fortsatt stabil och inställningen att sänka priserna kvarstår.

②Priserna på svavelsyra var stabila denna vecka.

Denna vecka var driftsgraden för provtillverkare av mangansulfat 86 % och kapacitetsutnyttjandegraden 61 %, vilket är oförändrat jämfört med föregående vecka. Offerterna från vanliga tillverkare var stabila denna vecka jämfört med förra veckan. Högsäsongen för vattenbruk i söder gav visst stöd för efterfrågan på mangansulfat, men den totala efterfrågeökningen var begränsad. Driven av underhållsinformationen från vissa tillverkare och de senaste förändringarna i fraktförhållandena är efterfrågesidan orolig för snäva leveranser i framtiden, och köpentusiasmen har ökat. Efterfrågan denna vecka är stabil jämfört med den normala veckan.

Råvarukostnadsstödet för mangansulfatofferter är relativt starkt och priset är relativt fast. Det rekommenderas att efterfrågesidan köper och lagerhåller vid lämplig tidpunkt baserat på produktionssituationen.

När det gäller råvaror: Efterfrågan på titandioxid i nedströmsledet är fortfarande trög. Vissa tillverkare har ackumulerat titandioxidlager, vilket resulterar i låga driftskostnader. Den begränsade tillgångssituationen för järnsulfat i Qishui fortsätter.

Denna vecka var driftstakten för tillverkare av järnsulfatprover 75 % och kapacitetsutnyttjandegraden 24 %, vilket var oförändrat jämfört med föregående vecka. Offereringarna denna vecka var stabila jämfört med förra veckan. Med kostnadsstöd och relativt rikliga beställningar är järnsulfatpriset stabilt, främst på grund av den relativa utvecklingen av råvaruförsörjningen som påverkas av driftstakten för titandioxidindustrin. Leveranserna av heptahydratjärnsulfat har nyligen varit goda, vilket har lett till ökade kostnader för producenter av monohydratjärnsulfat. För närvarande är den totala driftstakten för järnsulfat i Kina inte god, och företag har mycket lite spotlager, vilket medför gynnsamma faktorer för prisökningen på järnsulfat. För närvarande är beställningar från vanliga fabriker planerade till mitten av september, och priserna förväntas stiga på kort sikt. Det rekommenderas att kunderna ökar sina lager på lämpligt sätt.

4)Kopparsulfat/basisk kopparklorid

Råvaror: På makronivå har ökade förväntningar på Fed-räntesänkningar ökat kopparpriserna. Detta har stärkts av den konsensus som nåtts mellan Kina och USA om ett fortsatt upphävande av 24-procentig tull, vilket övervägde trycket från ökat utbud och en starkare dollar.

När det gäller fundamentala faktorer finns det ett mönster av svagt utbud och efterfrågan

Etsningslösning: Vissa råvarutillverkare uppströms har djup bearbetning av etsningslösningar, vilket ytterligare intensifierar råvarubristen och transaktionskoefficienten förblir hög.

Prismässigt råder det fortfarande osäkerhet på makronivå. Tillsammans med svagt utbud och efterfrågan på grundvalarna förväntas kopparnettopriset ligga i intervallet 78 500–79 500 yuan per ton denna vecka. Kopparsulfatproducenterna arbetar på 100 % denna vecka, med en kapacitetsutnyttjandegrad på 45 %, vilket är oförändrat jämfört med föregående vecka. På grund av de senaste höga temperaturerna har producenterna av kopparsulfat/kaustisk koppar haft relativt ont om råvaror på sistone, och ordervolymen har i princip legat kvar på cirka en halv månad. Baserat på den senaste råvarutvecklingen och tillverkarnas driftsförhållanden förväntas kopparsulfat ligga kvar på en hög nivå med fluktuationer på kort sikt. Det rekommenderas att kunderna upprätthåller normala lagerhållningar.

Råmaterial: Råmaterialet magnesit är stabilt.

Fabriken fungerar normalt och produktionen är normal. Leveranstiden är generellt cirka 3 till 7 dagar. Priserna har varit stabila från augusti till september. När vintern närmar sig finns det policyer i större fabriksområden som förbjuder användning av ugnar för magnesiumoxidproduktion, och kostnaden för att använda brännkol ökar på vintern. I kombination med ovanstående förväntas priset på magnesiumoxid stiga från oktober till december. Kunder rekommenderas att köpa baserat på efterfrågan.

Råvaror: Priset på svavelsyra i norr stiger för närvarande på kort sikt.

Magnesiumsulfatfabrikerna är i drift till 100 %, produktion och leverans är normala och beställningar är planerade till början av september. Priset på magnesiumsulfat förväntas vara stabilt med en uppåtgående trend i augusti. Kunder rekommenderas att köpa i enlighet med sina produktionsplaner och lagerbehov.

När det gäller råvaror: För närvarande fungerar den inhemska jodmarknaden stabilt. Ankomstvolymen av importerad raffinerad jod från Chile är stabil, och produktionen av jodidtillverkare är stabil.

Denna vecka var produktionstakten för tillverkare av kalciumjodatprover 100 %, kapacitetsutnyttjandegraden var 36 %, samma som föregående vecka, och offerterna från vanliga tillverkare förblev stabila. Sommarvärmen ledde till en minskning av djurfoder, och tillverkare köpte mestadels på efterfrågan. Tillverkare av vattenfoder är inne i toppsäsong, vilket driver upp efterfrågan på kalciumjodat. Denna veckas efterfrågan är mer stabil än normalt. Kunder rekommenderas att köpa i enlighet med sina produktionsplaner och lagerbehov.

När det gäller råvaror: Tillgångarna på råselen blev knappa i slutet av juli och början av augusti, vilket vida översteg marknadens förväntningar. Återhämtningen i råselenpriserna återspeglar delvis återhämtningen på selendioxidmarknaden. Huruvida högsäsongen vid terminalen kommer tidigare återstår att se, men marknadens förtroende börjar stärkas.

Denna vecka låg provtillverkarna av natriumselenit på 100 %, kapacitetsutnyttjandet på 36 %, vilket var oförändrat jämfört med föregående vecka, och offerterna från vanliga tillverkare förblev stabila. Kostnaden för råvaror har stärkt stödet, och det förväntas att priserna kommer att stiga senare. Det rekommenderas att efterfrågesidan köper enligt sitt eget lager.

När det gäller råvaror: Uppströms smältverk har på utbudssidan nyligen ökat takten på råvaruanskaffningen för att säkerställa tillgången till efterfrågan nedströms, men är optimistiska om den långsiktiga framtiden, så leveransmentaliteten är relativt lugn. På efterfrågesidan har köpsentimentet nedströms vänt nyligen. På kort sikt förväntas koboltkloridpriserna fluktuera.

Denna vecka var driftstakten för koboltkloridprovfabriken 100 % och kapacitetsutnyttjandegraden 44 %, vilket var oförändrat jämfört med föregående vecka. Tillverkarnas offerter var stabila denna vecka.

Priserna på koboltklorid är relativt stabila. Kunder rekommenderas att göra inköp baserat på lager.

10) Koboltsalter/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. Råvaror hos etablerade företag garanteras av långsiktiga beställningar, kostnaderna driver upp priserna starkare, stela inköp i nedströmsledet dominerar och nollordertransaktioner är tröga. Den övergripande marknadshandeln är trög, och vissa tillverkare förlitar sig på avtalade beställningar för att upprätthålla produktionen. Koboltsaltpriserna förväntas förbli stabila på kort sikt.

2. Den inhemska marknaden för kaliumklorid fortsätter att vara begränsad i utbud och stabil i pris. Även om driftstakten för inhemska kaliumanläggningar har återhämtat sig, går utbudet huvudsakligen till fabriker för blandgödsel, och marknadens cirkulationsvolym är relativt liten. Volymen importerat kalium som anländer till hamnar är begränsad, handlarnas lager är låga, lokala noteringar har stigit något, men högprisavtalen är svaga. Efterfrågan i efterströmssegmentet var försiktig, marknaden var avvaktande, den totala handeln var svag och priserna låg kvar på en hög nivå. På kort sikt kvarstår motsättningen mellan utbud och efterfrågan, och marknaden förväntas förbli stabil. Priset på kaliumkarbonat har höjts denna vecka, påverkat av priset på råmaterialet kaliumklorid.

3. Priset på kalciumformiat fortsatte att stiga denna vecka. Priset på rå myrsyra steg då fabriker stängdes för underhåll. Vissa kalciumformiatfabriker har slutat ta emot beställningar.

4. Jodidpriserna var stabila och starkare denna vecka jämfört med förra veckan.

Publiceringstid: 13 augusti 2025