Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

| Enheter | Vecka 2 i november | Vecka 3 i november | Vecka-för-vecka förändringar | Genomsnittspris i oktober | Från och med den 21 november Genomsnittspris | Månadsförändring | Nuvarande pris per den 25 november | |

| Shanghai Metals Market # Zinktackor | Yuan/ton | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Shanghai Metals Market # Elektrolytisk koppar | Yuan/ton | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Shanghai Metals Network Australien Mn46% manganmalm | Yuan/ton | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

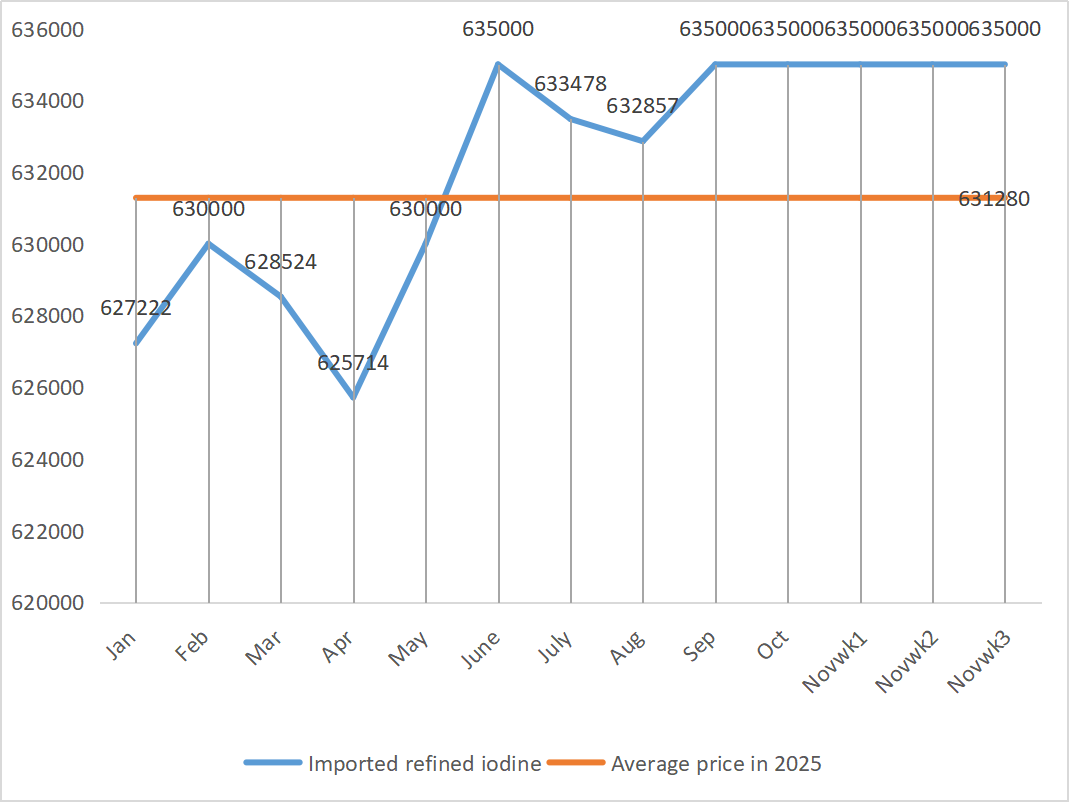

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

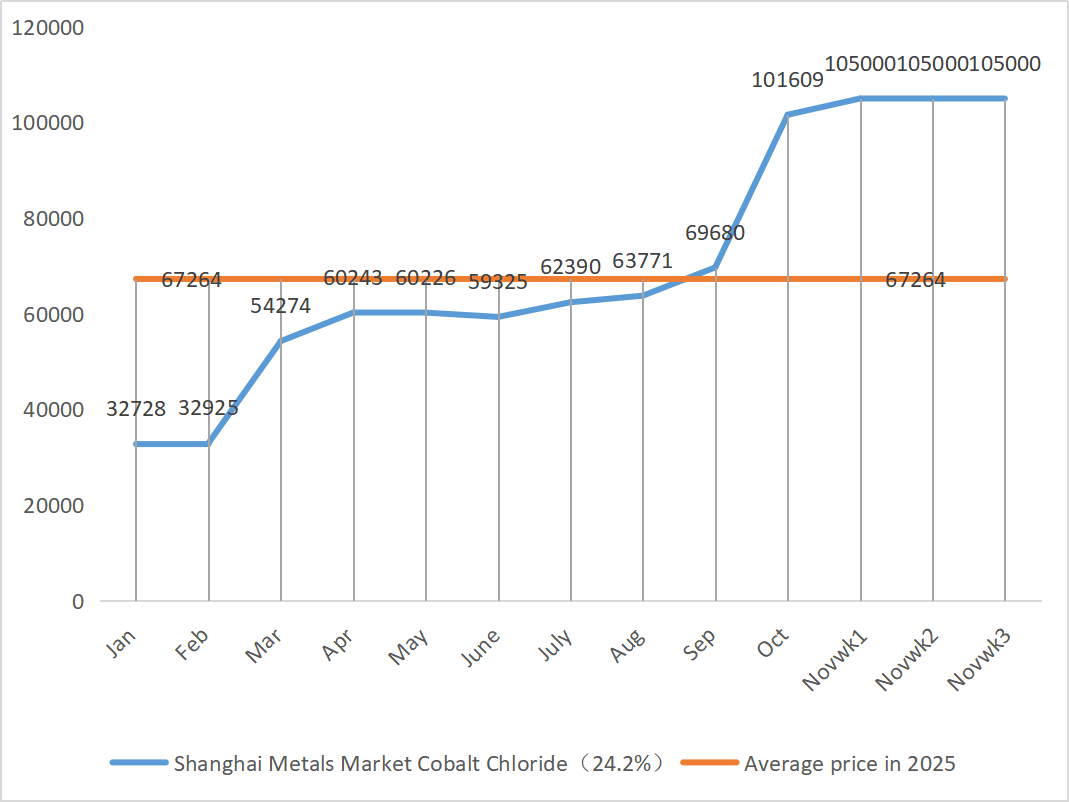

| Shanghai Metals Market Koboltklorid (medarbetare≥24,2 %) | Yuan/ton | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 114 | 115 | ↑1 | 106,91 | 113 | ↑6.09 | 115 |

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 76,04 | 76,02 | ↓0,02 | 77,68 | 76,36 | ↓1,32 |

Vecka för vecka: Månad för månad:

1) Zinksulfat

① Råvaror: Zinkhypooxid: Transaktionskoefficienten fortsätter att nå nya toppar för året.

På makronivå finns det inga tydliga tecken på återhämtning i förväntningarna om Fed-räntesänkningar, vilket fortfarande kommer att sätta press på zinkpriserna på kort sikt. Grundläggande faktorer visar strukturella stödpunkter: Fönstret för inhemsk export av zinktackor fortsätter att öppnas, och volymen av raffinerad zinkexport ökade avsevärt i oktober. I kombination med den inhemska efterfrågan på återlager mot bakgrund av fallande zinkpriser har de inhemska sociala lagren av zinktackor visat tecken på att falla, vilket ger ett effektivt stöd för zinkprisernas botten. Genomsnittspriset på zink förväntas bli 22 400 yuan per ton nästa vecka. ② På grund av den kontinuerliga ökningen av svavelpriserna stiger priserna på svavelsyra främst i olika regioner. Soda: Priserna var stabila denna vecka.

På måndagen var driftstakten för producenter av vattenzinksulfat 74 %, en ökning med 4 % jämfört med föregående vecka, och kapacitetsutnyttjandegraden var 64 %, en minskning med 3 % jämfört med föregående vecka. Stora tillverkare är fullbokade fram till mitten av december. På utbudssidan: Den nuvarande zinksulfatmarknaden drivs av både "kostnadsdrivna" och "efterfrågedrivna". Tills råvarupriserna inte faller avsevärt eller efterfrågan försvagas mer än väntat, ligger priserna kvar på en hög nivå. På kort sikt utgör höga råvarukostnader ett stelt stöd, och priserna har fortfarande stöd. På lång sikt, på grund av accelererade exportleveranser och återupptagande av förfrågningar, förväntas priserna stiga något under den senare perioden. Det rekommenderas att köpa på efterfrågan.

2) Mangansulfat

Råvaror: ① Priserna var stabila i början av veckan. Utländska terminsnoteringar steg något och volymen av ankommande varor till hamnar minskade, vilket ökade marknadens förtroende. Men legeringspriserna i nedströmssegmentet fluktuerade lite, stålverkens anbudspriser steg och sjönk och marknadsstämningen var splittrad.

②Svavelsyran låg kvar på en stabil hög nivå denna vecka.

Denna vecka var driftstakten för mangansulfatproducenter 85 %, oförändrad från föregående vecka, och kapacitetsutnyttjandegraden var 58 %, en ökning med 1 % från föregående vecka. Beställningar från större tillverkare är planerade till mitten av december, och kortsiktiga priser förväntas bli starkare. Kärnlogiken på den nuvarande marknaden är kostnadsdriven. Om priset på svavelsyra fortsätter att stiga, kommer priset på mangansulfat säkert att följa efter. Kunder rekommenderas att köpa på efterfrågan.

3) Järnsulfat

Råvaror: Som en biprodukt av titandioxid begränsas dess tillgång av den låga driftsgraden av titandioxid inom huvudindustrin. Samtidigt har den stabila efterfrågan från litiumjärnfosfatindustrin pressat ner andelen som flödar till foderindustrin, vilket resulterar i en långsiktig begränsad tillgång på järnsulfat av foderkvalitet.

Denna vecka var driftstakten för producenter av järnsulfat 80 %, en ökning med 5 % jämfört med föregående vecka, och kapacitetsutnyttjandegraden var 26 %, en ökning med 6 % jämfört med föregående vecka. Trots den långsiktiga brist på råvaror på grund av den låga driftstakten för titandioxid och det krympande utbudet av järnsulfatheptahydrat i vissa regioner, förblir logiken med höga kostnader oförändrad. Det förväntas att priserna sannolikt kommer att stiga efter att lagertrycket minskar, med stöd av starka råvarukostnader. Det föreslås att efterfrågesidan köper in i enlighet med sin egen produktionssituation och undviker att köpa till höga priser.

4) Kopparsulfat/basisk kopparklorid

När det gäller råvaror: På kort sikt har den minskade efterfrågan på grund av höga priser och det lösa utbudsmönstret satt press på priserna, och det finns en möjlighet till en nedgång. Men på medellång till lång sikt är bottenstödet för kopparsulfatpriserna solidt. Marknaden befinner sig i en hård kamp mellan "högkostnadsstöd" och "höga priser som dämpar efterfrågan", och den förväntas förbli i ett högvolatilitetsmönster på kort sikt.

På makrofronten sa Fed-chef Waller, som också är en stark kandidat till nästa Fed-president, att han förespråkade en fortsättning i december men skulle anta fler på varandra följande möten från och med januari. Sedan regeringen återupptog sin verksamhet har de flesta data och information från den privata sektorn inte visat någon väsentlig förändring av de ekonomiska fundamenten, och arbetsmarknaden har fortsatt att försvagas. Inflationen förväntas fortsätta att falla. Baisseartade metallpriser. Kopparnätspriserna förväntas ligga i intervallet 86 500 till 87 500 yuan per ton nästa vecka.

Etsningslösning: Uppströmstillverkare har, i ett försök att påskynda kapitalomsättningen, vidarebearbetat etsningslösningen till svampkoppar etc., vilket resulterar i en mindre andel råvaror som flödar direkt in i kopparsulfatindustrin. Denna strukturella förändring har förlängt den begränsade tillgången på råvaror, och inköpstransaktionskoefficienten har fortsatt att stiga, vilket skapar en orubblig kostnadsbotten för kopparsulfatpriserna.

Kunder rekommenderas att fylla på lagret vid rätt tidpunkt när kopparpriserna faller tillbaka till en relativt låg nivå baserat på deras egna lager, för att säkerställa tillgången samtidigt som kostnaderna kontrolleras.

5) Magnesiumsulfat/magnesiumoxid

När det gäller råvaror: För närvarande är svavelsyran i norr stabil på en hög nivå.

På grund av kontrollen av magnesitresurser, kvotrestriktioner och miljöåtgärder producerar många företag baserat på försäljning. I september och oktober tvingades många företag med en årlig produktion på mindre än 100 000 ton att avbryta produktionen för omvandling på grund av kapacitetsersättningspolitiken. Det finns inga koncentrerade återupptagningsåtgärder i början av november, och det är osannolikt att den kortsiktiga produktiviteten kommer att öka avsevärt. Priset på svavelsyra har stigit, och priserna på magnesiumsulfat och magnesiumoxid kommer sannolikt att öka något på kort sikt. Det rekommenderas att hamstra på lämpligt sätt.

6) Kalciumjodat

Råvaror: Den inhemska jodmarknaden är stabil för närvarande, tillgången på importerad raffinerad jod från Chile är stabil och produktionen av jodidtillverkare är stabil.

Mot bakgrund av en måttlig återhämtning av efterfrågan men begränsad produktionskapacitet utesluts det inte att det kommer att bli en liten ökning av priset på rent kalciumjodatpulver. Det rekommenderas att lagerhålla tillräckligt.

7) Natriumselenit

När det gäller råvaror: Priset på diselen steg och stabiliserades sedan. Marknadsinsikter sa att selenpriset var stabilt med en uppåtgående trend, handelsaktiviteten var genomsnittlig och priset förväntades förbli starkt under den senare perioden. Natriumselenitproducenter säger att efterfrågan är svag, kostnaderna stiger, orderingången ökar och att offerterna sänkts något denna vecka. Köp på begäran.

8) Koboltklorid

Koboltmarknaden stabiliserades som helhet förra veckan. På utbudssidan, med stöd av råvaruproduktionskostnader, har smältverken en stark vilja att hålla priserna uppe. På efterfrågesidan har köpintentionerna stärkts. Vissa företag har valt att acceptera det lågprissatta gamla lagret från handlare, medan andra har börjat försöka ta över de dyrare nya varorna från smältverken. Denna omdirigering av köpbeteendet har gemensamt drivit upp transaktionspriscentrumet något. Marknaden befinner sig fortfarande i ett kritiskt spel mellan utbud och efterfrågan, och prisskillnaden mellan uppströms och nedströms kvarstår. Det förväntas att koboltsaltpriserna på kort sikt huvudsakligen kommer att visa en stabil och något stark trend. När nedströmskunder gradvis smälter den nuvarande prisnivån och startar en ny omgång av centraliserade inköp, förväntas koboltsaltpriserna få starkare momentum och återuppta den uppåtgående kanalen. Lagra på lämpligt sätt baserat på efterfrågan.

9) Koboltsalt/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. Koboltsalt: Råvarukostnad: Marknaden för koboltsalt som helhet visar ett mönster av konkurrens mellan utbud och efterfrågan. Kostnadsstödet för råvaror på utbudssidan är relativt starkt, medan efterfrågesidan har förbättrats marginellt men ännu inte helt utlösts. På kort sikt förväntas priserna på koboltsalt vara stabila med en liten ökning. Uppmärksamhet bör ägnas åt rytmen i centraliserade inköp nedströms och förändringar i politiken för koboltråvaruförsörjning i Demokratiska republiken Kongo. Det rekommenderas att hålla ett noga öga på marknadsdynamiken och göra rimliga planer för inköp och produktion.

2. Kaliumklorid: På senare tid har kaliumkloridmarknaden fortfarande visat ett "stabilt med en viss styrka"-mönster. Handlarnas mentalitet är något splittrad. Vissa handlare låser in vinster genom att sälja till höga priser. Andra tittar försiktigt på och väntar på att marknaden ska klarna. På efterfrågesidan påverkas den totala efterfrågan i nedströmsledet fortfarande av det tidigare höga lagertrycket och marknadens avvaktande känsla. Köptakten har inte accelererat nämnvärt, främst genom att fylla på lagren för nödvändiga behov, och viljan att hamstra i stor skala är relativt låg. Sammanfattningsvis stöds kaliumkloridmarknaden på kort sikt av kostnader och priserna kommer sannolikt att förbli höga och volatila. Den hämmande effekten av höga priser på efterfrågan kan dock begränsa utrymmet för ytterligare prisökningar.

3. Priserna på kalciumformiat fortsatte att sjunka denna vecka. Fabriker för rå myrsyra återupptar produktionen och ökar nu fabriksproduktionen av myrsyra, vilket leder till en ökning av myrsyrakapaciteten och ett överutbud. På lång sikt faller kalciumformiatpriserna.

4 Jodidpriserna var stabila denna vecka jämfört med förra veckan.

Publiceringstid: 27 november 2025