Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

Vecka för vecka: Månad för månad:

| Enheter | Vecka 3 i januari | Vecka 4 i januari | Vecka-för-vecka förändringar | Genomsnittspris i december | Genomsnittspris per den 23 januari | Månadsförändringar | Aktuellt pris den 27 januari | |

| Shanghai Metals Market # Zinktackor | Yuan/ton | 24580 | 24310 | ↓270 | 23070 | 24327 | ↑1257 | 24760 |

| Shanghai Metals Network # Elektrolytisk koppar | Yuan/ton | 102818 | 100525 | ↓2293 | 93236 | 101782 | ↑8546 | 101370 |

| Shanghai Metals Australien Mn46% manganmalm | Yuan/ton | 42,15 | 42,15 | - | 41,58 | 42,09 | ↑0,51 | 42,15 |

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

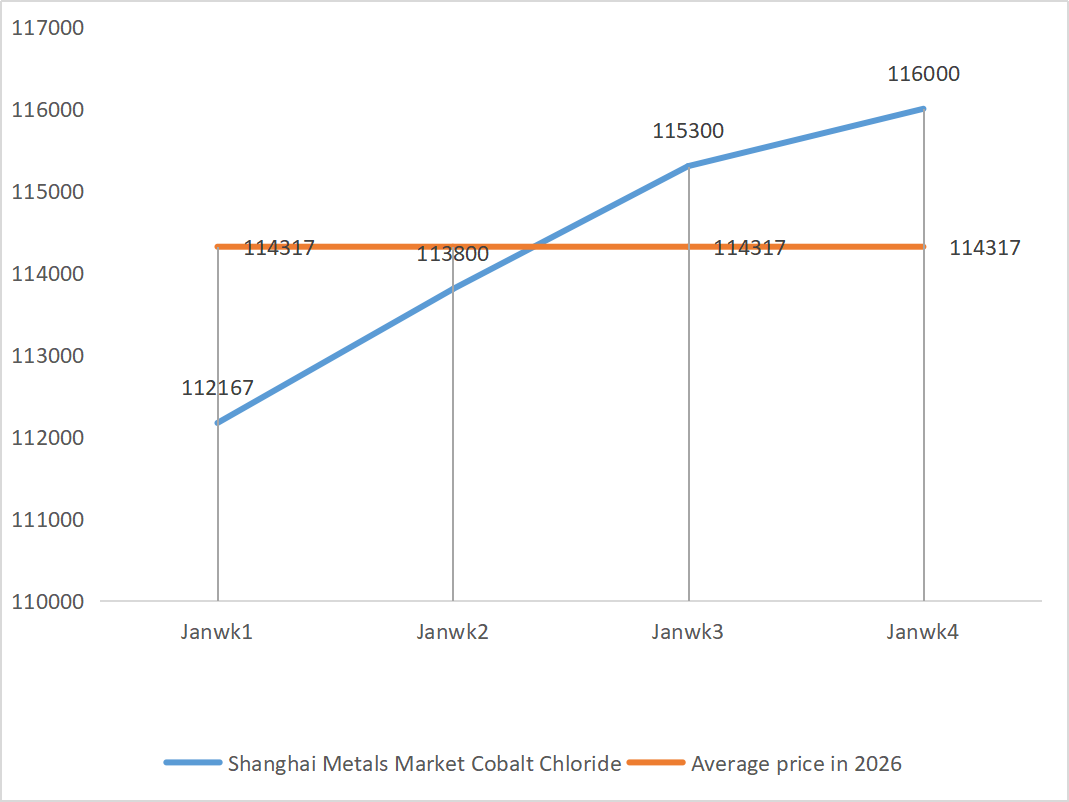

| Shanghai Metals Market Koboltklorid (co≥24,2 %) | Yuan/ton | 115300 | 116000 | ↑700 | 109135 | 115033 | ↑5898 | 116000 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 125,5 | 136,5 | ↑11 | 112,9 | 128,17 | ↑15.27 | 132,5 |

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 77,09 | 72,86 | ↓4.23 | 74,69 | 7593 | ↑1.24 |

1) Zinksulfat

① Råvaror: Zinkhypooxid: Utbudsbristen har lättat något, men tillverkarnas offerter är fortfarande relativt stabila och företagens kostnadssida fortsätter att vara under press.

Bakgrund till priset på zinknätverket: Geopolitiska risker utanför USA finns fortfarande, och räntebeslutet och uttalandet från Federal Reserve FOMC är huvudsakligen vägledande information, vilket kan påverka marknadssentimentet och därmed zinkpriserna. Ur ett fundamentalt perspektiv planerar vissa företag på efterfrågesidan nedströms att ta semester i slutet av januari och början av februari. Det förväntas att driftstörningarna för tillverkare av zinktackor nedströms inom galvanisering och pressgjutning av zink kommer att minska med 1 till 3 procent.

Sammantaget är det osannolikt att de fundamentala faktorerna kommer att ge momentum, och zinkpriserna förväntas fluktuera runt 24 500 yuan per ton nästa vecka.

② Svavelsyra: Marknadspriserna är stabila denna vecka.

Denna vecka var producenternas driftsgrad 68 % (-11 % jämfört med föregående vecka) och kapacitetsutnyttjandegraden 72 % (+3 % jämfört med föregående vecka). Med stöd av höga priser på råzink och stabila priser på svavelsyra fick kostnadssidan för zinksulfat ett starkt stöd. Den totala efterfrågan var fortsatt solid. Zinksulfatpriserna förväntas stabiliseras på höga nivåer på kort sikt.

2) Mangansulfat

Råvaror: ① Starkt kostnadsstöd: Knapp tillgång på manganmalm och fast pris, medan höga svavelsyrapriser gemensamt stöder kostnadssidan

②Priserna på svavelsyra ligger kvar på en stabil hög nivå.

Denna vecka var producenternas driftsgrad 67 % (en minskning med 14 % jämfört med föregående vecka), kapacitetsutnyttjandegraden var 51 % (en minskning med 8 % jämfört med föregående vecka) och större producenters beställningar var planerade till mitten till slutet av februari. Starkt kostnadsstöd: Knapp tillgång på manganmalm och fasta priser, höga svavelsyrapriser, som tillsammans stöder kostnadssidan, och med starkt stöd förväntas mangansulfatpriserna ligga kvar på en hög och fast nivå.

Baserat på analysen av företagens ordervolym och råmaterialfaktorer förväntas mangansulfat ligga kvar på kort sikt. Kunder rekommenderas att köpa efter sina behov.

3) Järnsulfat

Råvaror: Uppenbara begränsningar uppströms: Höga lager inom titandioxidindustrin och lågsäsongsförsäljning har lett till att vissa tillverkare har avbrutit produktionen; Betydande omledning av råvaror: Stabil efterfrågan inom litiumjärnfosfatindustrin fortsätter att omleda råvaruförsörjningen; Kedjeöverföring: Avvecklingen av huvudprodukten leder direkt till en samtidig minskning av produktionen av biprodukten järnsulfat.

Denna vecka var fabrikens driftstakt 60 %, en minskning med 20 % jämfört med föregående vecka. Kapacitetsutnyttjandet låg kvar på 19 procent, en minskning med 4 procent jämfört med föregående vecka, då tillverkarnas kapacitet inte var helt utnyttjad och det fortfarande fanns ett begränsat utbud på marknaden.

Det förväntas att marknaden på medellång till kort sikt kommer att fortsätta mönstret med "svagt utbud och stark efterfrågan", och priset på järnsulfat kommer att förbli stabilt på en hög nivå, med stöd av den långsamma återhämtningen av kapaciteten och den fortsatta brist på råvaror. Köp och hamstra vid rätt tidpunkt baserat på din egen lagersituation.

4) Kopparsulfat/basisk kopparklorid

Makroskopiskt sett steg den amerikanska PCE-statistiken för november måttligt, i linje med marknadens förväntningar, men dämpade optimismen om en räntesänkning. När det gäller fundamentala faktorer är koppar- och guldproduktionen i Mantoverde, Chile, nära stillastående, vilket intensifierar utbudstrycket. Importen är något återställd och det inhemska utbudet är stabilt, och det totala utbudet är fortfarande relativt stabilt. Efterfrågan har ökat, drivet av stabiliserade kopparpriser och hamstring under vårfestivalen. När det gäller lager ökade kopparlagren i större regioner över hela landet med 2,9 % jämfört med föregående månad, men ackumuleringstakten avtog.

Kopparmarknaden befinner sig i ett spelmönster av "makropress och starka fundamentala faktorer", där tjurar och björnar stöter på varandra. Det förväntas att kopparpriset fortfarande kommer att fluktuera i intervallet 100 000–102 000 yuan/ton nästa vecka, och kopparsulfatpriset kommer att justeras i takt med kopparprisfluktuationerna.

Kunder rekommenderas att utnyttja sina lager för att fylla på lagren när kopparpriserna faller tillbaka till en relativt låg nivå, för att säkerställa tillgången samtidigt som kostnaderna kontrolleras.

5) Magnesiumsulfat/magnesiumoxid

När det gäller råvaror: För närvarande är svavelsyran i norr stabil på en hög nivå.

Priserna på magnesiumoxid och magnesiumsulfat har stigit. Effekten av kontroll av magnesitresurser, kvotbegränsningar och miljöåtgärder har lett till att många företag producerar baserat på försäljning. Lättförbrända magnesiumoxidföretag stängde ner på fredagen på grund av kapacitetsersättningspolicyer och ökningen av svavelsyrapriserna, och priserna på magnesiumsulfat och magnesiumoxid steg på kort sikt. Det rekommenderas att lagerhålla på lämpligt sätt.

6) Kalciumjodat

Priset på raffinerad jod steg något, tillgången på kalciumjodat var knapp, vissa jodidtillverkare stängdes ner eller begränsade produktionen, och tillgången på jodid var knapp. Det förväntas att tonen för en långsiktig stadig och liten ökning av jodid kommer att förbli oförändrad. Det rekommenderas att hamstra på lämpligt sätt.

7) Natriumselenit

När det gäller råvaror: Priserna på icke-järnmetaller fortsätter att stiga. Den totala marknaden för råselen och selendioxid krymper i volym men är stabil i pris. Lagring inför semestern är försiktig. Stödet från den högkonjunkturella efterfrågan är starkare än inom traditionella områden. Kapitalspekulation leder till brist på råvaror på grund av att råselen och selendioxid inte levereras uppströms. Tillverkarnas lager är lågt och priset höjs. Köp på efterfrågan.

8) Koboltklorid

Den nuvarande marknaden för koboltklorid uppvisar en situation med "stabil produktion, tillräckliga order och kostnadsstöd". Tillverkarnas offerter förblir stabila och order från huvudföretaget är planerade till första halvan av februari. Utan betydande fluktuationer i råvarupriserna och en måttlig återhämtning av efterfrågan i efterfrågan i efterföljande led, förväntas priserna förbli stabila på kort sikt.

Koboltkloridpriserna förväntas förbli stabila på en hög nivå, mer sannolikt att stiga än falla, till följd av den kombinerade effekten av ökade förväntningar på råvarubrist och en säsongsbetonad återhämtning av efterfrågan i nedströmssegmentet.

9) Koboltsalter/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. Kobolt: Handelsatmosfären på koboltmarknaden har försvagats och spotpriserna har förblivit stabila. På utbudssidan, med stöd av stigande råvarukostnader, förblev smältverkens offerter stabila. Mot slutet av året har inköpsintentionerna hos företag i nedströmsledet generellt försvagats. Tillsammans med den gradvisa återhämtningen av kongolesisk export och nedgången i priserna på elektrolytisk kobolt och andra nyhetsfaktorer som hämmar marknadsstämningen, har företagens inköp återgått till stel efterfrågan. Med starkt stöd från uppströms råvarukostnader förväntas det att koboltsulfatpriserna fortfarande kommer att visa ett mönster av "mer sannolikt att de stiger än faller" på kort sikt.

2. Kaliumklorid: Jämfört med förra veckan är ökningen av kaliumkloridpriserna inte alltför betydande, och det finns många fall av försäljningsstopp och försäljningsstopp. Bearbetade kaliumsulfatanläggningar höjde priserna, men efterfrågan i efterhand var begränsad. Den onormala rörelsen av kaliumgödselmedel har uppmärksammats av berörda myndigheter. Det rekommenderas att vara uppmärksam på lagermängden i Hongkong och den internationella miljön, och att göra lämpliga förberedelser och fylla på inköpen vid behov inom en snar framtid.

3. Dödläget i utbud och efterfrågan på myrsyramarknaden förblir oförändrat. Det finns ett betydande tryck att bearbeta lagren. Efterfrågan i efterhand kommer sannolikt inte att förbättras avsevärt på kort sikt. På kort sikt kommer priserna fortfarande att vara huvudsakligen fluktuerande och svaga. Efterfrågan på kalciumformiat är genomsnittlig. Det rekommenderas att vara uppmärksam på myrsyramarknaden och köpa in efter behov.

4. Jodidpriserna var stabila denna vecka jämfört med förra veckan.

Publiceringstid: 29 januari 2026