Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

Vecka för vecka: Månad för månad:

| Enheter | Vecka 4 i januari | Vecka 5 i januari | Vecka-för-vecka förändringar | Genomsnittspris i december | Genomsnittspris i januari | Månadsförändring | Nuvarande pris per den 26 februari | |

| Shanghai Metals Market # Zinktackor | Yuan/ton | 24310 | 25082 | ↑772 | 23070 | 24516 | ↑1446 | 24460 |

| Shanghai Metals Network # Elektrolytisk koppar | Yuan/ton | 100525 | 102812 | ↑2287 | 93236 | 102039 | ↑8803 | 101795 |

| Shanghai Metals Network AustralienMn46% manganmalm | Yuan/ton | 42,15 | 42,15 | ↑0,3 | 41,58 | 42,18 | ↑0,6 | 42,45 |

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

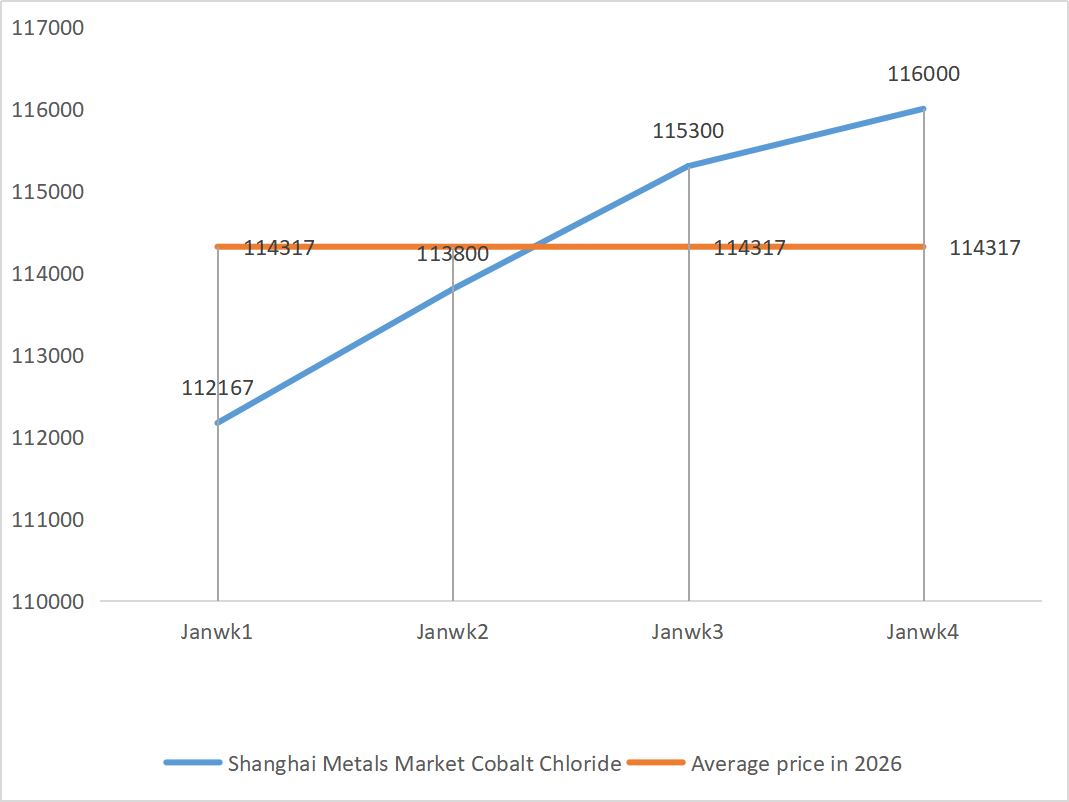

| Shanghai Metals Market Koboltklorid(co≥24,2 %) | Yuan/ton | 116000 | 116000 | - | 109135 | 115275 | ↑6140 | 116000 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 136,5 | 145,5 | ↑9 | 112,9 | 132,50 | ↑19,6 | 167,5 |

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 72,86 | 73 | ↑0,14 | 74,69 | 75,2 | ↑0,51 |

1) Zinksulfat

① Råmaterial: Zinkhypooxid: Leveranserna är begränsade och tillverkarnas offerter förblir oförändrade.

Bakgrund för zinknätverkets priser: Hög volatilitet. Zinkpriserna steg avsevärt den första handelsdagen efter vårfestivalen (24 februari), men det fanns en bristande köpvilja på spotmarknaden, med trög marknadsförsäljning och få transaktioner, i kombination med ackumulering av inhemska lager. På kostnadssidan: Importfönstret för zinkmalm är stängt och inhemska gruvor i norr förväntas återuppta full drift i april-maj, och bearbetningsavgifterna för zinkmalm förväntas för närvarande förbli låga. Dessutom finns det störningar i Irans zinkförsörjning, och kostnadssidan ger ett visst stöd för zinkpriserna. Makro: Marknadssentimentet är blandat med både positiva och positiva trender. Å ena sidan återupplivade Nvidias starka resultat entusiasmen för AI-handel, vilket ökade basmetallerna över hela linjen.

Sammantaget befinner sig den nuvarande zinkmarknaden i ett spel mellan starka förväntningar (makro- och kostnadsstöd) och svag verklighet (höga lager, svag konsumtion). Zinkpriserna förväntas fluktuera kraftigt på kort sikt. De förväntas fluktuera runt 24 000–24 800 yuan per ton.

② Svavelsyra: Den nuvarande svavelsyramarknaden visar, under den kombinerade effekten av kostnadsstöd, begränsat utbud och stel efterfrågan, en stabil men något stark driftstrend. Kortsiktiga priser förväntas fortsätta att fluktuera uppåt.

Zinksulfatföretagens uppströmsdriftstakt är normal, men orderingången är betydligt otillräcklig. Spotmarknaden har upplevt olika nivåer av nedgångar. Foderföretagen har inte varit särskilt aktiva i sina inköp på senare tid. Under den dubbla pressen från uppströmsföretagens drifttakt och otillräckliga befintliga order kommer zinksulfat att fortsätta att verka med stabilitet på kort sikt.

2) Mangansulfat

Råvaror: ① Starkt kostnadsstöd: Priserna på råvarorna manganmalm och svavelsyra förblir stabila och fortsätter att stödja kostnaderna.

② Priserna på svavelsyra förblir höga och stabila.

Utbudssidan: Produktionen avgör främst försäljningen, driftstakten är fortfarande hög, men vissa företag fluktuerar något på grund av faktorer som underhåll av vårfestivalen. Det totala utbudet är relativt stabilt, men företagen har en stark vilja att hålla priserna på grund av råvarukostnader. På kostnadssidan: Manganmalmspriserna har konsoliderats och fluktuerat, medan svavelsyrapriserna är fortsatt höga. Den dubbla pressen från råvarukostnader har bidragit till att mangansulfatpriserna har förblivit på en relativt hög nivå.

Det förväntas att mangansulfatpriserna kommer att förbli stabila på kort sikt, men faktorer som fluktuationer i råvarupriser, återhämtning av efterfrågan i nedströmssegmentet och framstegen i leveransen av företagsorder måste följas noggrant. Priserna kan fortsätta att stiga om råvarukostnaderna ökar ytterligare eller om efterfrågan i nedströmssegmentet återhämtar sig avsevärt.

3) Järnsulfat

Råvaror: Den nuvarande marknaden för järnsulfat befinner sig i en ansträngd balans av "utbudsbegränsningar". Produktionsnedskärningar inom den uppströms belägna titandioxidindustrin har lett till en minskning av utbudet av dess biprodukt järnsulfat, som har omdirigerats av litiumjärnfosfatindustrin. Driftstakten är 80 % (upp 20 % från föregående månad), men kapacitetsutnyttjandegraden ligger kvar på 25 % (upp 6 % från föregående månad), med begränsad produktionsåterhämtning.

Titandioxidindustrins driftstakt är fortfarande låg, tillgången på biprodukter är begränsad och efterfrågan på järnfosfat ökar kraftigt. Denna skillnad mellan utbud och efterfrågan kommer sannolikt inte att lösas på kort sikt. Kostnaden för producenter av järnsulfatmonohydrat stiger. För närvarande är den totala driftstakten för järnsulfat i Kina inte god, och företag har mycket lite spotlager, vilket medför gynnsamma faktorer för prisökningar på järnsulfat. De flesta inhemska järnföretag är för närvarande stängda. Med tanke på de senaste lagernivåerna hos företagen och driftstakten uppströms förväntas järnsulfat öka på kort sikt. Kunder rekommenderas att öka sina lager i lämpligt skick.

4) Kopparsulfat/basisk kopparklorid

Baserat på aktuell prisdata uppvisar kopparpriserna följande egenskaper: Prisfluktuationer

Svängningar: På senare tid har kopparpriserna huvudsakligen fluktuerat inom intervallet 99 605 till 104 410 yuan per ton.

Senaste pris: Nuvarande 101 795 yuan/ton ligger på den övre medelnivån i det senaste prisintervallet.

Fluktuationsintervall: Den maximala fluktuationen är cirka 4 805 yuan/ton, vilket indikerar en viss grad av marknadsvolatilitet. Kopparsulfat förväntas ligga kvar på en hög nivå med volatilitet på kort sikt.

Stabilt utbud och efterfrågan: På utbudssidan är den inhemska kopparsulfatproducentens driftstakt relativt stabil och marknadsutbudet är relativt tillräckligt. På efterfrågesidan har det inte förekommit några betydande fluktuationer i efterfrågan från nedströmsindustrier som galvanisering, vattenbruk och kemikalier. Det totala utbudet och efterfrågan på marknaden är i princip balanserade.

På kort sikt förväntas priset på kopparsulfat fortsätta att fluktuera inom det nuvarande intervallet. Om kopparpriserna stiger ytterligare kan det driva upp kopparsulfatpriserna något. På lång sikt, i takt med att miljöpolitiken skärps och branschkonsolideringen fortskrider, förväntas kopparsulfatmarknaden gradvis röra sig mot exklusiv och grön utveckling, men på kort sikt kommer prisfluktuationerna fortfarande att påverkas kraftigt av kostnader samt utbud och efterfrågan. Kunder rekommenderas att hålla ett öga på kopparpriserna och köpa efter behov.

5) Magnesiumsulfat/magnesiumoxid

När det gäller råvaror: För närvarande är svavelsyran i norr stabil på en hög nivå.

Priserna på magnesiumoxid och magnesiumsulfat har stigit. Effekten av kontroll av magnesitresurser, kvotbegränsningar och miljöåtgärder har lett till att många företag producerar baserat på försäljning. Lättförbrända magnesiumoxidföretag stängde ner på fredagen på grund av kapacitetsersättningspolicyer och ökningen av svavelsyrapriserna, och priserna på magnesiumsulfat och magnesiumoxid steg på kort sikt. Det rekommenderas att lagerhålla på lämpligt sätt.

6) Kalciumjodat

Priset på raffinerad jod steg något, tillgången på kalciumjodat var knapp, vissa jodidtillverkare stängdes ner eller begränsade produktionen, och tillgången på jodid var knapp. Det förväntas att tonen för en långsiktig stadig och liten ökning av jodid kommer att förbli oförändrad. Det rekommenderas att hamstra på lämpligt sätt.

7) Natriumselenit

När det gäller råvaror: Priserna på icke-järnmetaller har kontinuerligt stigit. Den totala marknaden för råselen och selendioxid har sett en volymminskning men priserna har stabiliserats. Före festivalen genomfördes försiktig hamstring. Stödet från den höga efterfrågan är starkare än från traditionella sektorer. På grund av kapitalspekulation har uppströmsutbudet av råselen och selendioxid inte minskat, vilket har lett till brist på råvaror. Tillverkarnas lager är lågt och priserna har stigit. Köp på efterfrågan.

8) Koboltklorid

Koboltkloridpriserna förväntas förbli höga och stabila på kort sikt, med visst stöd nedanför på grund av begränsad tillgång på råvaror och kostnadsstöd, men trög efterfrågan begränsar uppåtpotentialen.

9) Koboltsalt/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. Kobolt: Handelsatmosfären på koboltmarknaden har försvagats och spotpriserna har förblivit stabila. På utbudssidan, med stöd av stigande råvarukostnader, förblev smältverkens offerter stabila. Mot slutet av året har inköpsintentionerna hos företag i nedströmsledet generellt försvagats. Tillsammans med den gradvisa återhämtningen av kongolesisk export och nedgången i priserna på elektrolytisk kobolt och andra nyhetsfaktorer som hämmar marknadsstämningen, har företagens inköp återgått till stel efterfrågan. Med starkt stöd från uppströms råvarukostnader förväntas det att koboltsulfatpriserna fortfarande kommer att visa ett mönster av "mer sannolikt att de stiger än faller" på kort sikt.

2. Kaliumklorid: Det finns en stark vilja att hålla nere priserna, en uppenbar ovilja att sälja och en låg vilja att aktivt sänka priserna. Det kontinuerliga genomförandet av nationella åtgärder för att säkerställa utbudet och stabilisera priserna har spelat en stabiliserande roll i marknadssentimentet och har begränsat utrymmet för alltför höga prisökningar.

Utsikter: På kort sikt förväntas priset på kaliumklorid ligga kvar på en hög nivå med ett snävt konsolideringsintervall, och det kan förekomma små fluktuationer för vissa sorter på grund av efterfrågeutvecklad eller ankomst. Priserna kommer sannolikt att förbli höga i mars då efterfrågan på vårplöjning frigörs på ett koncentrerat sätt. Priserna kan sjunka efter april om den inhemska kapaciteten återhämtar sig eller om policyreserver frigörs.

3. De inhemska marknadspriserna för myrsyra kommer fortfarande att utsättas för en viss nedåtgående press, och stora producenter har planer på att begränsa produktionen av myrsyra. Det nuvarande dödläget i utbud och efterfrågan på marknaden förblir oförändrat, och trycket från lagerhantering kvarstår. Det är nödvändigt att vara uppmärksam på förändringarna i utbud och efterfrågan på marknaden. Kalciumformiatpriserna kan justeras något denna vecka, och det rekommenderas att lagerhålla sig efter efterfrågan.

4. Jodidpriserna är stabila denna vecka jämfört med förra veckan.

Publiceringstid: 27 februari 2026