Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

Vecka för vecka: Månad för månad:

| Enheter | Vecka 2 i december | Vecka 3 i december | Vecka-för-vecka förändringar | Genomsnittspris i november | Genomsnittspriset per den 19 december | Månadsförändringar | Nuvarande pris per den 23 december | |

| Shanghai Metals Market # Zinktackor | Yuan/ton | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Shanghai Metals Network # Elektrolytisk koppar | Yuan/ton | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Shanghai Metals Network Australien Mn46% manganmalm | Yuan/ton | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

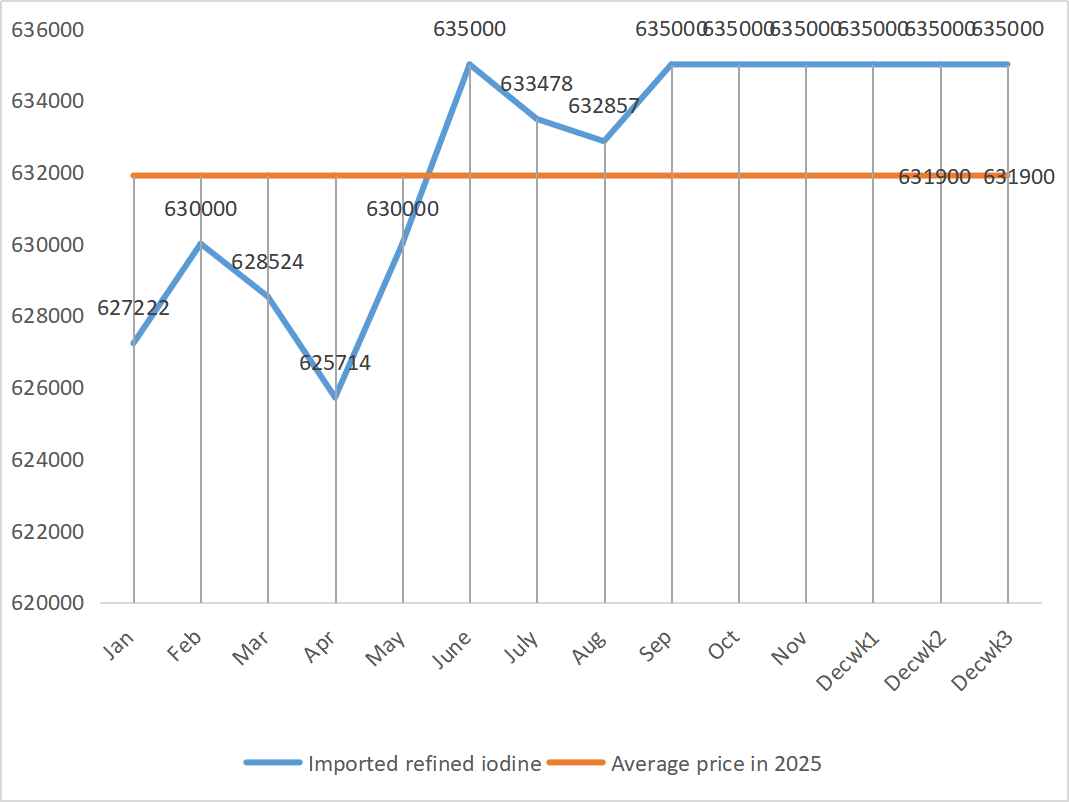

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

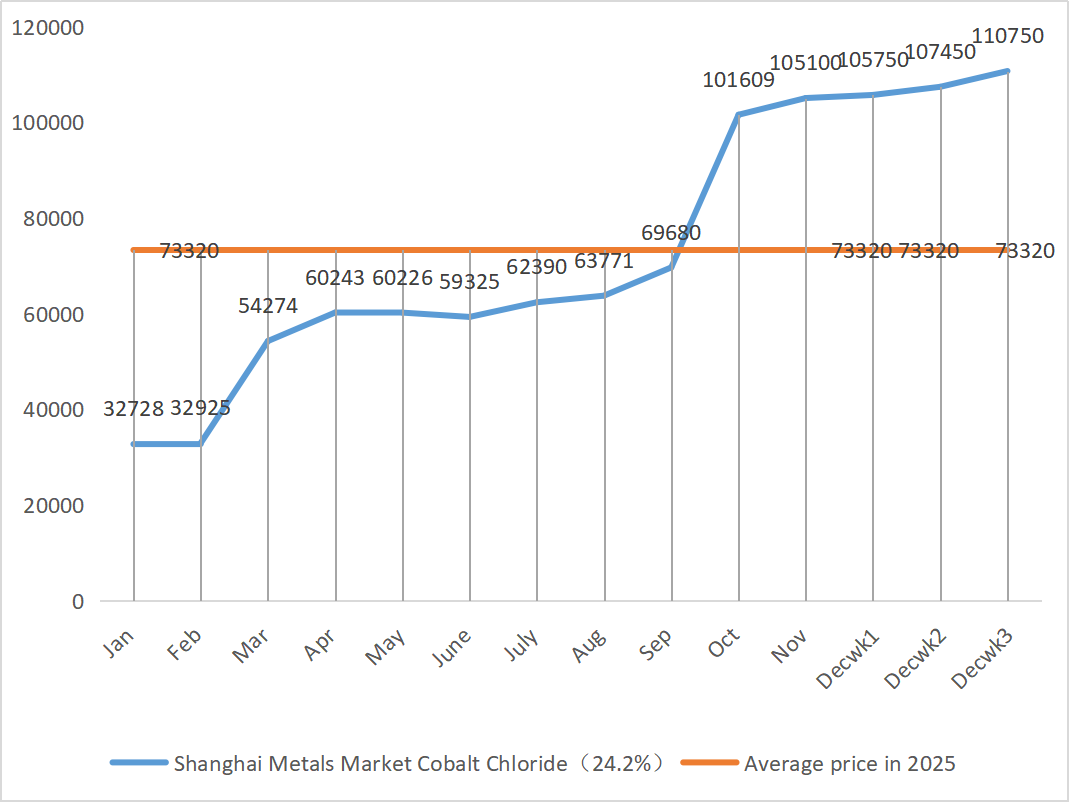

| Shanghai Metals Market Koboltklorid (co≥24,2 %) | Yuan/ton | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Selendioxid på Shanghai Metals Market | Yuan per kilogram | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2,5 | 115 |

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1,61 |

1) Zinksulfat

① Råvaror: zinkhypooxid: Makroskopiskt sett är marknaden fortfarande oroad över amerikansk sysselsättningsstatistik, och dollarindexet har sjunkit, vilket driver upp priserna på icke-järnmetaller i allmänhet. När det gäller fundamentala faktorer har konsumentsidan dragits ner något av miljövarningar som utfärdats på många platser runt om i landet. På utbudssidan är bearbetningsavgifterna för zinkkoncentrat fortfarande låga, smältverkens vinster är pressade och vissa tillverkare har genomfört produktionsnedskärningar och nedstängningar, vilket har resulterat i en minskning av utbudet. Stödet för den inhemska zinktackleveransen är ganska uppenbart. Sammantaget stöds zinkpriserna främst av utbudssidan, och det förväntas att zinknätverkspriserna kommer att ligga kvar på cirka 23 200 yuan per ton nästa vecka.

② Svavelsyra: Den 18 december deltog representanter från National Development and Reform Commission, China Sulfuric Acid Industry Association, China Phosphate and Compound Fertilizer Industry Association och viktiga företag i mötet. Mötet uppmanade industrierna för svavelsyra och fosfatgödsel att fullt ut säkerställa tillgången och stabila priser på gödselmedel för närvarande, och krävde att smältsyraföretagen skulle hålla försäljningspriset på svavelsyra högst nivån den 11 december 2025 för att säkerställa en stabil marknadsfunktion. Mer uppmärksamhet kommer att ägnas åt marknadens feedback om prisutvecklingen på svavelsyra i framtiden. Tidigare åtstramade exportpolicyer för fosfatgödselmedel ledde till en nedgång i svavelpriserna, men marknadspriserna för svavelsyra har för närvarande inte följt efter. De nuvarande höga priserna är stabila, och vissa marknader förväntas stärkas ytterligare på grund av regionalt utbud och efterfrågan. Denna vecka visade marknadspriserna regionala skillnader.

På måndagen var driftstakten för producenter av vattenzinksulfat 68 %, en minskning med 15 % jämfört med föregående vecka. Kapacitetsutnyttjandet var 68 %, en ökning med 5 % jämfört med föregående vecka. Beställningar från större tillverkare är planerade till mitten till början av januari. Höga råvarukostnader ger ett starkt stöd för zinksulfatpriserna, och den nuvarande marknaden ligger kvar på en stabil hög nivå. Samtidigt har accelererade exportleveranser och återupptagandet av förfrågningar gett ytterligare drivkraft för prisökningar. Kunder rekommenderas att låsa in beställningar i förväg i enlighet med deras lager och leveranscykel.

2) Mangansulfat

När det gäller råvaror: ① Marknaden för manganmalm Priserna på manganmalm är fortfarande höga och stabila

②Priserna på svavelsyra är fortsatt höga och stabila.

Denna vecka var driftstakten för mangansulfatproducenter 90 % och kapacitetsutnyttjandegraden 62 %, vilket är oförändrat jämfört med föregående vecka. Beställningar från större tillverkare är planerade till de första tio dagarna i januari, och vissa till mitten till slutet av januari. Tillverkare har tillräckligt med beställningar i tidigt skede och är planerade att leverera. Kostnadsdrivet, baserat på analys av företagens ordervolym och råmaterialfaktorer, kommer mangansulfat att förbli stabilt på kort sikt. Kunder rekommenderas att köpa efter behov.

3) Järnsulfat

Råvaror: Som en biprodukt av titandioxid begränsas dess utbud av huvudindustrin. De nuvarande höga lagren och den tröga försäljningen inom titandioxidindustrin, tillsammans med nedläggningen av vissa tillverkare, har direkt lett till en minskning av produktionen av järnsulfat. Samtidigt är efterfrågan på litiumjärnfosfat stabil och fortsätter att omdirigera vissa råvaror, vilket förvärrar det begränsade utbudet av råvaror.

Denna vecka har stora tillverkare ställt in noteringarna. Mot bakgrund av att marknadens största tillverkare inte har någon möjlighet att återuppta arbetet före nyårsdagen, har nedströmsmarknaden generellt en "hausseartad" förväntan på priserna på järnsulfat. Priset på järnsulfat är mer sannolikt att stiga än falla. Med starkt stöd från råvarukostnader och inställandet av noteringar i vissa regioner förväntas det att priset på järnsulfat kommer att visa en uppåtgående trend på medellång och kort sikt.

Det föreslås att efterfrågesidan köper in enligt sin egen produktionssituation.

4) Kopparsulfat/basisk kopparklorid

På makronivå tyder Fed-undersökningar på att tullar kan höja inflationen nästa år, medan guvernör Waller förespråkar ytterligare räntesänkningar baserat på arbetsmarknaden, vilket indikerar en balans mellan hans politik att kontrollera inflationen och stabilisera ekonomin, vilket överlag är positivt för metallpriserna.

När det gäller fundamentala faktorer är spottillgångarna rikliga och innehavarna säljer aktivt av, men transaktionerna är mediokra. Svag efterfrågan när årets slut närmar sig. Sammantaget är makroekonomiskt stöd för kopparpriserna uppenbart, men en dämpning av efterfrågan på grund av höga priser framträder också gradvis. Dessutom är den inhemska efterfrågan fortsatt robust mitt i förväntningarna om lågsäsongskonsumtion, och den långsamma återupptagandet av globala störda gruvor och låga inhemska sociala lager fortsätter den ansträngda utbudssituationen. Det förväntas att kopparpriserna kommer att ligga i intervallet 91 500–92 500 yuan per ton nästa vecka, och kostnadsstödet för kopparsulfat är fortsatt stabilt.

Kunder rekommenderas att utnyttja sina egna lager för att fylla på lagren när kopparpriserna faller tillbaka till en relativt låg nivå, för att säkerställa tillgången samtidigt som kostnaderna kontrolleras.

5) Magnesiumsulfat/magnesiumoxid

När det gäller råvaror: För närvarande är svavelsyran i norr stabil på en hög nivå.

Priserna på magnesiumoxid och magnesiumsulfat har stigit. Effekten av kontroll av magnesitresurser, kvotbegränsningar och miljöåtgärder har lett till att många företag producerar baserat på försäljning. Lättförbrända magnesiumoxidföretag stängde ner på fredagen på grund av kapacitetsersättningspolicyer och ökningen av svavelsyrapriserna, och priserna på magnesiumsulfat och magnesiumoxid steg på kort sikt. Det rekommenderas att lagerhålla på lämpligt sätt.

6) Kalciumjodat

Råvaror: Priset på raffinerad jod steg något under fjärde kvartalet. Tillgången på kalciumjodat är knapp. Vissa jodidtillverkare har avbrutit produktionen eller begränsat produktionen. Tillgången på jodid förväntas förbli stabil och något uppåtgående på lång sikt. Det rekommenderas att man lagerhåller tillräckligt.

7) Natriumselenit

När det gäller råvaror: Selenmarknaden var svag i slutet av året, med få transaktioner. Priscentrumet för råselen och disselenium skiftade nedåt, medan priserna på selenpulver och selentabletter förblev oförändrade. Terminalpåfyllningen närmar sig sitt slut, spekulativa fonder står på sidlinjen och priserna är under kortsiktig press. Köp på efterfrågan.

8) Koboltklorid

Inhemska koboltmetallnoteringar har stabiliserats kraftigt. Det kongolesiska kvotsystemet har lett till en brist på utbudet, och kostnaderna förväntas stiga. Koboltgruveföretag kan behålla den kongolesiska koboltexportkvoten för 2025 och exportera koboltprodukter från Indonesien och Ryssland för att kompensera för en del av bristen på koboltråvaror. Priset på koboltsalter har stigit och priset på litiumkoboltoxid har stabiliserats. Goda nyheter kvarstår. Internationella koboltpriser stiger, men både positiva och negativa faktorer försvagas för den inhemska koboltmarknaden. Lagra på lämpligt och tillräckligt sätt.

9) Koboltsalter/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. Koboltsalter: Utbudssidan: Kvotsystemet i Demokratiska republiken Kongo har lett till en strukturell brist. Kongos exportkvoter har skärpts avsevärt. Demokratiska republiken Kongo, världens största koboltproducent, kommer att producera 220 000 ton år 2024, vilket motsvarar 76 % av den globala totalen. Landet införde ett exportförbud för kobolt i februari 2025 och övergick till ett kvotsystem i oktober: ett exporttak på endast 18 125 ton för resten av 2025 och en kvot på 96 600 ton per år för 2026–2027, en minskning med 56 % från den faktiska exporten år 2024. Politiken har lett till en minskning med cirka 200 000 ton i det globala koboltutbudet, eller 40 % av den årliga efterfrågan. Tillsammans med de dubbla drivkrafterna för ny energi och AI-efterfrågan utgör de den underliggande logiken för den medellång- till långsiktiga uppåtgående trenden för koboltpriserna. På kort sikt förväntas priserna på koboltsalt förbli volatila eller stabila på höga nivåer. Om det därefter sker en betydande ökning av exporten av koboltmellanprodukter från Demokratiska republiken Kongo eller en betydande återhämtning av efterfrågan i efterfrågan i nedströmsledet, förväntas priserna stiga ytterligare.

2. Kaliumklorid: Priset på kalium är fast, men efterfrågan är inte stark och det sker inte många transaktioner. Importvolymen är stor och lagret i hamnen har inte ökat nämnvärt på senare tid. Den senaste tidens prisstabilitet är relaterad till inspektionen av statens reserver. Varorna kan komma att släppas efter nyårsdagen. Köp enligt efterfrågan inom en snar framtid.

3. Dödläget i utbud och efterfrågan på myrsyramarknaden är oförändrat, och det finns ett betydande tryck att avveckla lagren. Efterfrågan i efterhand kommer sannolikt inte att förbättras avsevärt på kort sikt. På kort sikt kommer priserna fortfarande att vara huvudsakligen fluktuerande och svaga, och efterfrågan på kalciumformiat är genomsnittlig. Det rekommenderas att vara uppmärksam på myrsyramarknaden och köpa in efter behov.

4. Jodidpriserna var stabila denna vecka jämfört med förra veckan.

Publiceringstid: 24 december 2025