Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

Vecka för vecka: Månad för månad:

| Enheter | Vecka 2 i augusti | Vecka 3 i augusti | Vecka-för-vecka förändringar | Genomsnittspris i juli | Från och med den 22 augustiGenomsnittspris | Månadsförändring | Nuvarande pris per den 26 augusti | |

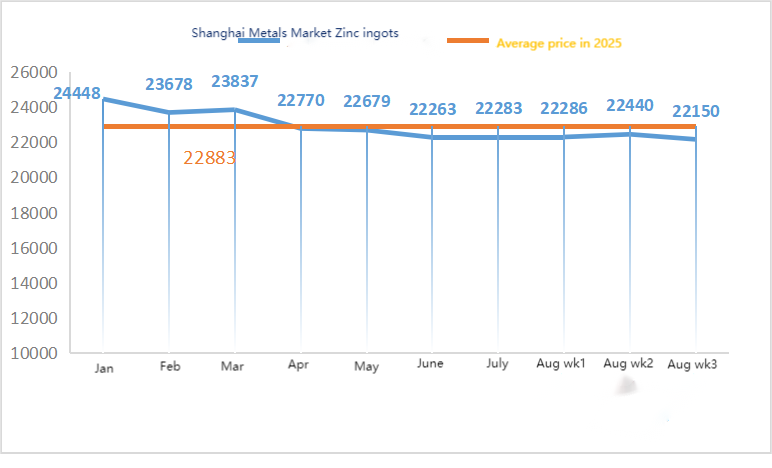

| Shanghai Metals Market # Zinktackor | Yuan/ton | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

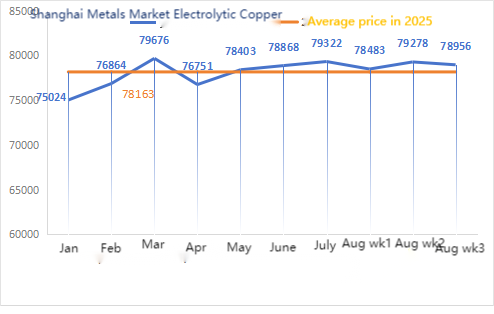

| Shanghai Metals Market # Elektrolytisk koppar | Yuan/ton | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

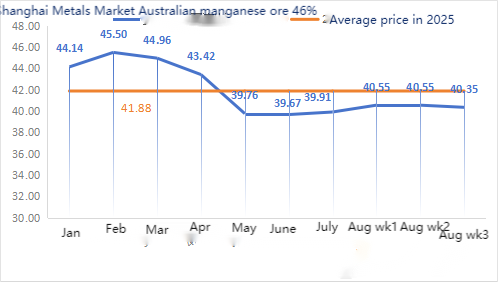

| Shanghai Metals AustralienMn46% manganmalm | Yuan/ton | 40,55 | 40,35 | ↓0,2 | 39,91 | 40,49 | ↑0,58 | 40,15 |

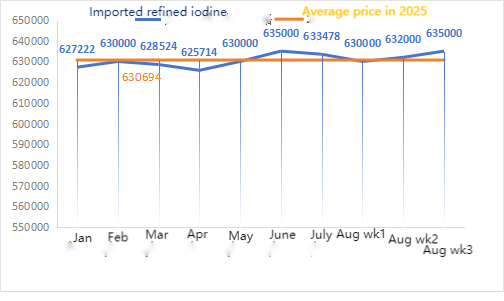

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

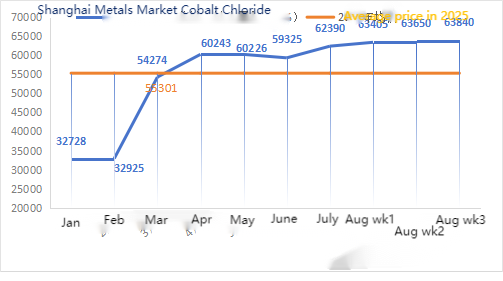

| Shanghai Metals Market Koboltklorid(medarbetare≥24,2 %) | Yuan/ton | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 96,8 | 99,2 | ↑2.4 | 93,37 | 96,25 | ↑2,88 | 100 |

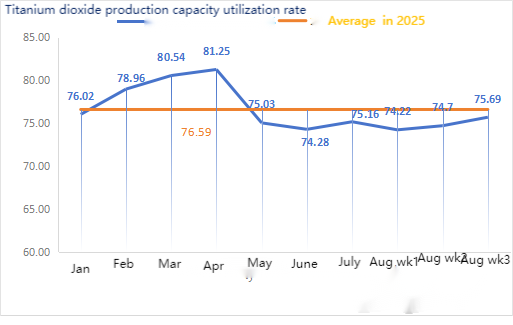

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 74,7 | 75,69 | ↑0,99 | 75,16 | 74,53 | ↓0,63 |

När det gäller råvaror: zinkhypooxid: Med höga råvarukostnader och starka köpintentioner från nedströmsindustrier har tillverkarna en stark vilja att höja priserna, och den höga transaktionskoefficienten uppdateras ständigt. ② Svavelsyrapriserna förblev stabila över hela landet denna vecka. Soda: Priserna var stabila denna vecka. ③ Makroskopiskt fluktuerar förväntningarna på Fed-räntesänkningar, dollarindexet stiger, icke-järnmetaller är under press och marknaden är oroad över utsikterna för zinkefterfrågan. När det gäller fundamentala faktorer fortsätter de inhemska lagren att öka, mönstret av zinköverskott förblir oförändrat och konsumtionen är fortfarande svag för närvarande. Makrosentimentet fluktuerar, tyngdpunkten för Shanghaizink rör sig nedåt i väntan på mer makroekonomisk vägledning.

Zinkpriserna förväntas ligga i intervallet 22 000 till 22 500 yuan per ton nästa vecka.

Driftstakten för vattensulfatzinkprovfabriken var på måndagen 83 %, en minskning med 11 % jämfört med föregående vecka, och kapacitetsutnyttjandegraden var 71 %, en minskning med 2 % jämfört med föregående vecka. Noteringarna för denna vecka är desamma som förra veckan. Under veckans första tio dagar hade kunder inom foder- och gödningsmedelsindustrin hamstrat, där stora tillverkare schemalade beställningar till mitten av september och vissa till slutet av september. Den totala drifttakten uppströms var normal, men orderingången var betydligt otillräcklig. Det finns olika nivåer av nedgångar på spotmarknaden. Foderföretag har inte varit särskilt aktiva i inköp på senare tid. Under det dubbla trycket från uppströmsföretagens drifttakt och otillräckliga befintliga beställningar kommer zinksulfat att fortsätta att fungera svagt och stabilt på kort sikt. Det föreslås att efterfrågesidan fastställer inköpsplanen i förväg baserat på sin egen lagersituation.

När det gäller råvaror: ① Marknaden för manganmalm var stabil med fluktuationer och en nedgång. Bland dem sjönk priserna på block i norra Hongkong och Macau, Gabon-block etc. något med 0,5 yuan per ton, medan priserna på andra typer av malm förblev stabila för tillfället. Marknaden för manganmalm som helhet förblev stabil och i ett avvaktande läge. Det fanns få offerter från handlare och få förfrågningar från fabriker. Priset på manganmalm befann sig i ett dödläge där låga priser var svåra att fråga om och höga priser var svåra att sälja. Handelsatmosfären i hamnen var trög. Återhämtningen av kokskolsstämningen har drivit på kisel-manganmarknaden att stiga i resonans. För närvarande arbetar legeringsfabriker och terminalstålverk på en relativt hög nivå, vilket ger starkt stöd för efterfrågesidan av råvaran manganmalm. Vanliga gruvarbetare förväntar sig en ny omgång av lagerpåfyllning i september och har en låg vilja att sälja till låga priser. Prisskillnaden mellan fabriksförfrågningar och handlarnas offerter har ökat.

②Priserna på svavelsyra är i huvudsak stabila.

Denna vecka var driftstakten för tillverkare av mangansulfatprover 71 %, en minskning med 15 % jämfört med föregående vecka. Kapacitetsutnyttjandegraden var 44 %, en minskning med 17 % från föregående vecka. Vissa fabrikers underhåll ledde till en minskning av data. Fabrikernas leveranser var knappa. Offerterna från vanliga fabriker ökade denna vecka jämfört med förra veckan. Under andra halvan av månaden ökade antalet mangansulfattillverkare som stängdes för underhåll. Det skedde ingen signifikant ökning av utländska handelsorder, och inhemska slutkunder var inte särskilt entusiastiska över att fylla på lagren. Baserat på analysen av företagens ordervolym och råmaterialfaktorer kommer mangansulfat att förbli stabilt på kort sikt. Det rekommenderas att kunderna minskar lagret på lämpligt sätt.

Det rekommenderas att efterfrågesidan fastställer inköpsplanen i förväg baserat på sin egen lagersituation.

När det gäller råvaror: Efterfrågan på titandioxid i nedströmsledet är fortfarande trög. Vissa tillverkare har ackumulerat titandioxidlager, vilket resulterar i låga driftskostnader. Den begränsade tillgångssituationen för järnsulfat i Qishui fortsätter.

Denna vecka var driftstakten för tillverkare av järnsulfat 75 % och kapacitetsutnyttjandegraden 24 %, vilket är oförändrat jämfört med föregående vecka. Offerterna denna vecka var stabila jämfört med förra veckan. Med producenter som schemalägger beställningar fram till mitten av oktober är tillgången på råvaran järnheptahydrat begränsad och priset förblir stabilt på en hög nivå. Med kostnadsstöd och relativt rikliga beställningar förväntas priset på järnmonohydrat förbli stabilt på en hög nivå under den senare perioden, främst påverkat av driftstakten för titandioxidindustrin och den relativa utvecklingen av råvaruförsörjningen. Nyligen har leveranserna av järnsulfatheptahydrat varit goda, vilket har lett till stigande kostnader för producenter av järnsulfatmonohydrat. För närvarande är den totala driftstakten för järnsulfat i Kina inte god, och företag har mycket lite spotlager. Järnsulfat förväntas öka på kort sikt, och kunder rekommenderas att öka sina lager i enlighet med detta.

4)Kopparsulfat/basisk kopparklorid

Råvaror: Makroskopiskt sett har det framkommit skillnader i policyn inom Fed. Medan räntorna förblev oförändrade vid julimötet har ett fåtal tjänstemän stöttat en räntesänkning i september. Marknaden väntar på nyheter om Ukraina-samtalen, och återhämtningen i råolja i kombination med stärkta förväntningar om en räntesänkning från Fed är ett positivt stöd för kopparpriserna.

När det gäller fundamentala faktorer har utbudssidan sett en tydlig förskjutning från begränsat till löst spotutbud av elektrolytisk koppar på grund av ökade ankomster från inhemska raffinaderier. Efterfrågesidan befinner sig fortfarande i den traditionella lågsäsongen, där nedströms upprätthåller inköp på efterfrågan och påfyllning av lager till låga priser, och det övergripande sentimentet är försiktigt. Sammantaget har de positiva makroekonomiska utsikterna gett ett visst stöd för kopparpriserna.

När det gäller etsningslösningar: Vissa uppströms råvarutillverkare djupbearbetar etsningslösningar, bristen på råvaror intensifieras ytterligare och transaktionskoefficienten förblir hög.

Prismässigt förväntas kopparnettopriset fluktuera snävt inom intervallet 79 500 yuan per ton denna vecka.

Denna vecka är driftstakten för producenter av kopparsulfat/kaustikkoppar 100 % och kapacitetsutnyttjandegraden är 45 %, vilket är oförändrat jämfört med föregående vecka. Denna vecka var offerterna från större tillverkare desamma som förra veckan.

Baserat på den senaste trenden för råvaror och tillverkarnas driftsförhållanden förväntas kopparsulfat ligga kvar på en hög nivå med fluktuationer på kort sikt. Kunder rekommenderas att upprätthålla normala lager.

Råmaterial: Råmaterialet magnesit är stabilt.

Fabriken fungerar normalt och produktionen är normal. Leveranstiden är generellt cirka 3 till 7 dagar. Priserna har varit stabila från augusti till september. När vintern närmar sig finns det policyer i större fabriksområden som förbjuder användning av ugnar för magnesiumoxidproduktion, och kostnaden för att använda brännkol ökar på vintern. I kombination med ovanstående förväntas priset på magnesiumoxid stiga från oktober till december. Kunder rekommenderas att köpa baserat på efterfrågan.

När det gäller råvaror: För närvarande stiger priset på svavelsyra i norr på kort sikt.

Magnesiumsulfatfabrikerna går på 100 %, produktion och leveranser är normala och beställningar är planerade till början av september. Priset på magnesiumsulfat förväntas förbli stabilt i augusti. När september närmar sig kan priset på svavelsyra stiga, och det är inte uteslutet att priset på magnesiumsulfat kommer att öka ytterligare. Kunder rekommenderas att köpa enligt sina produktionsplaner och lagerbehov.

Råvaror: Den inhemska jodmarknaden är stabil för närvarande, tillgången på importerad raffinerad jod från Chile är stabil och produktionen av jodidtillverkare är stabil.

Denna vecka var produktionstakten för tillverkare av kalciumjodatprover 100 %, kapacitetsutnyttjandegraden var 36 %, samma som föregående vecka, och offerterna från vanliga tillverkare förblev stabila. Boskaps- och fjäderfäindustrin såg en återhämtning i efterfrågan i takt med att vädret blev svalare, och tillverkare av vattenfoder befann sig i toppsäsong, vilket ledde till en liten ökning av efterfrågan denna vecka jämfört med den normala veckan.

Efterfrågan var stabil denna vecka jämfört med normalveckan. Kunder rekommenderas att köpa på begäran baserat på produktionsplanering och lagerbehov.

När det gäller råvaror: Auktionspriset för råselen från kopparsmältverk har stigit nyligen, vilket visar den ökande aktiviteten inom selenmarknadstransaktioner och det växande allmänna förtroendet för den framtida trenden av selenmarknadspriserna.

Denna vecka var driftstakten för tillverkare av natriumselenitprover 100 % och kapacitetsutnyttjandegraden 36 %, vilket var oförändrat jämfört med föregående vecka. Påverkat av ökningen av exportorder från tillverkare steg priset på rent natriumselenitpulver denna vecka jämfört med förra veckan.

Råvarupriserna förväntas fortfarande stiga, och efterfrågan rekommenderas att köpa vid rätt tidpunkt baserat på deras egna lager.

Råvaror: På utbudssidan fortsätter smältverken uppströms att vara optimistiska om koboltprodukter, och med konsumtionen av råvaror och koboltklorid intensifieras stämningen att hamstra och hålla tillbaka försäljningen. På efterfrågesidan har det på grund av de kontinuerliga prisökningarna den senaste tiden funnits en växande avvaktande stämning nedströms. Priserna förväntas stiga något nästa vecka.

I takt med att vädret gradvis svalnar har intaget och efterfrågan på foder för idissling ökat, vilket upprätthåller nödvändiga inköp. Efterfrågan ökade något denna vecka jämfört med normalveckan.

Priset på koboltkloridråvara utesluts inte att stiga ytterligare. Kunder rekommenderas att köpa vid rätt tidpunkt baserat på lagret.

10) Koboltsalt/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1 Priserna på koboltsalt påverkas av förbudet mot koboltexport i Demokratiska republiken Kongo, med begränsad tillgång på råvaror och tydligt kostnadsstöd. På kort sikt kommer koboltsaltpriserna sannolikt att förbli volatila och uppåtgående. På grund av den kontinuerliga kostnadsökningen kommer smältverken att upprätthålla prisstödet och i princip avbryta offerter för individuella beställningar. Efter att de inhemska priserna stabiliserats sköt handlarna upp försäljningen till ett lägre pris och höjde sina offerter något. Efterföljande prisförändringar bör fokusera på stigande kostnader och faktiska inköp från kunder i efterhand efter att sommaruppehållet slutar i slutet av augusti och början av september.

2. Det inhemska marknadspriset på kaliumklorid är fortsatt stabilt med en liten minskning, och efterfrågan har tillfälligt försvagats.

Även om handlarnas offerter har varit stabila för tillfället har vissa handlares säljvilja ökat, vilket har drivit på en något ökad försäljning. Sammantaget, under påverkan av ökade importförväntningar, kan det övre segmentet av kaliumgödselmedel sjunka något på kort sikt, men begränsat av faktorer som underhåll och produktionsnedskärningar förväntas justeringen bli begränsad. Den förväntas fluktuera inom ett smalt intervall, med låg risk för betydande upp- och nedgångar. Priset på kaliumkarbonat följer priset på kaliumklorid.

3. Priserna på kalciumformiat låg stabila på höga nivåer denna vecka. Priset på rå myrsyra steg då fabriker stängdes för underhåll. Vissa kalciumformiatfabriker har slutat ta emot beställningar.

4. Jodidpriserna var stabila denna vecka jämfört med förra veckan.

Publiceringstid: 29 augusti 2025