Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

Vecka för vecka: Månad för månad:

| Enheter | Vecka 3 i augusti | Vecka 4 i augusti | Vecka-för-vecka förändringar | Genomsnittspris i juli | Från och med den 29 augusti Genomsnittspris | Månadsförändring | Nuvarande pris per den 2 september | |

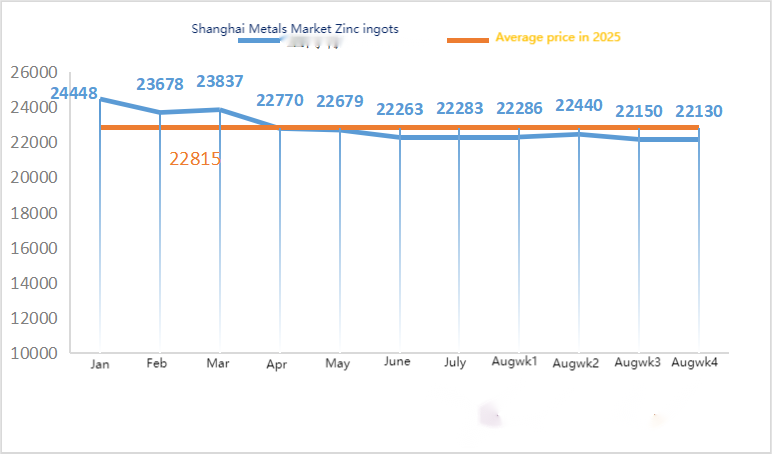

| Shanghai Metals Market # Zinktackor | Yuan/ton | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

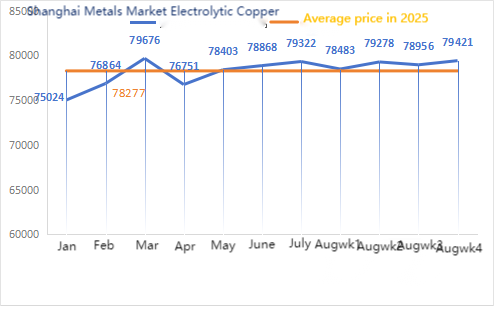

| Shanghai Metals Market # Elektrolytisk koppar | Yuan/ton | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

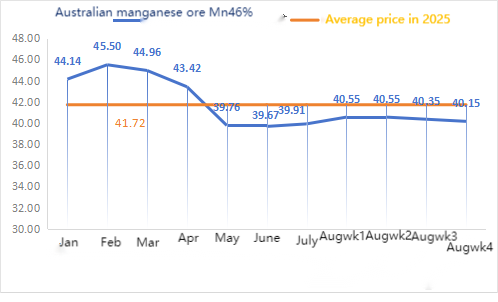

| Shanghai Metals Network Australien Mn46% manganmalm | Yuan/ton | 40,35 | 40,15 | ↓0,2 | 39,91 | 40,41 | ↑0,50 | 40,15 |

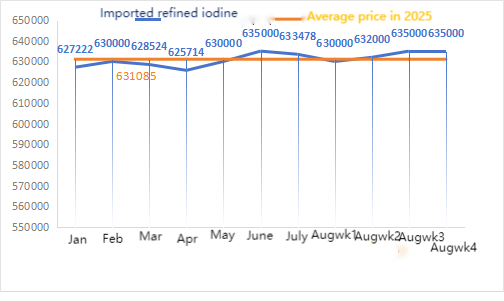

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

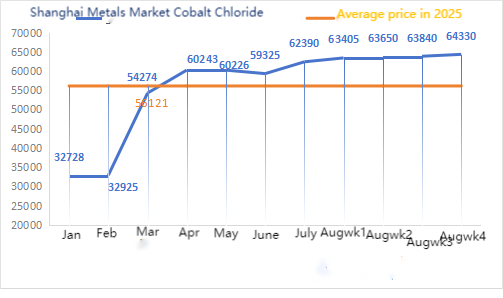

| Shanghai Metals Market Koboltklorid (medarbetare≥24,2 %) | Yuan/ton | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

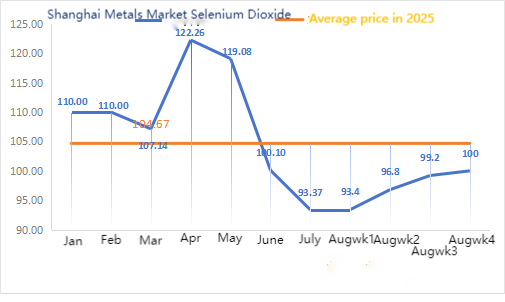

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 99,2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3,77 | 100 |

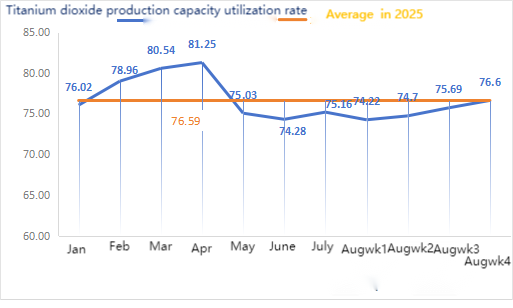

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

När det gäller råvaror: zinkhypooxid: Med höga råvarukostnader och oförminskad köpentusiasm från nedströmsindustrier har tillverkarna en stark vilja att höja priserna, och transaktionskoefficienten ligger kvar på en hög nivå inom månaden.

② Priserna på svavelsyra förblev stabila i olika regioner denna vecka. Soda: Priserna var stabila denna vecka. ③ Makroskopiskt sett bidrog en svagare dollar i kombination med förväntningar om en räntesänkning i september till att metallpriserna stärktes.

Sammantaget, påverkade av militärparaden, minskade vissa galvaniseringsföretag i norr produktionen, konsumtionen dämpades, påfyllningen nedströms till låga priser var otillräcklig och de sociala lagren fortsatte att öka något, vilket pressade ner zinkpriserna. Med övergången av konsumtionen mellan högsäsong och lågsäsong finns det stöd för zinkpriserna nedan. Den kortsiktiga makroekonomiska vägledningen är svag, fundamentala faktorer är blandade med både uppgångar och nedgångar, och zinkpriserna ligger kvar inom ett snävt fluktuationsintervall.

Zinkpriserna förväntas ligga i intervallet 22 000 till 22 500 yuan per ton nästa vecka.

Driftstakten för vattensulfatzinkprovfabriken var på måndagen 83 %, oförändrad från föregående vecka. Kapacitetsutnyttjandet var 68 %, en minskning med 3 % från föregående vecka, drivet av utrustningsfel i vissa fabriker. Denna veckas noteringar är desamma som förra veckans. Efterfrågan inom foderindustrin är relativt stabil eftersom stora grupptillverkare inom exportfoderindustrin huvudsakligen genomför kvartalsvisa anbud, och vissa små kunder och handlare köper enligt order. De vanligaste tillverkarnas beställningar är planerade till slutet av september, och vissa till de första tio dagarna i oktober. Tillsammans med starka råvarukostnader och återhämtningen av efterfrågan inom olika branscher förväntas priset på monohydratzink stiga något före mitten av september. Det rekommenderas att efterfrågesidan köper och lagerhåller baserat på sina egna lager.

När det gäller råvaror: ① I början av veckan befann sig manganmalmsmarknaden i en avvaktande konsolideringsprocess. På grund av trafikreglering i Tianjin hamn var det svårt att fråga om pickup-fordon. Förra veckan visade statistiken en betydande minskning av hamnklareringsvolymen. Hamnhandlares rapporter var i huvudsak stabila, och sporadiska förfrågningar nedströms intensifierade prissänkningen. I takt med att den "anti-interna konkurrensen" avtar faller den svarta terminsmarknaden generellt, och takten i efterfrågans återhämtning under den "gyllene september och silveroktober" måste följas noga.

Transaktionspriset för manganmalm sjönk något denna vecka.

②Priserna på svavelsyra förblev i stort sett stabila.

Denna vecka var driftstakten för mangansulfatprovfabriker 81 %, en ökning med 10 % jämfört med föregående vecka. Kapacitetsutnyttjandegraden var 42 %, en minskning med 2 % jämfört med föregående vecka. Även om återupptagandet av verksamheten i vissa fabriker ledde till en ökning av kapacitetsutnyttjandegraden, orsakade nedstängningen av större fabriker att kapacitetsutnyttjandegraden sjönk. Offereringarna steg denna vecka på grund av snäva leveranser från tillverkare. I takt med att vädret blir svalare och djurfodret ökar, tillsammans med ankomsten av skolstartssäsongen och den ökade efterfrågan på kött, ägg och mjölk i slutskedet, värms upp avelsstämningen och foderindustrin förväntas utvecklas väl. Kapacitetsutnyttjandegraden för mangansulfattillverkare är på sin lägsta nivå på nästan tre månader. Vissa tillverkare har lagt beställningar fram till november, och den snäva leveranssituationen förblir oförändrad. Tillsammans med den höga driften av råvaror och starkt kostnadsstöd fortsätter priset på mangansulfat att stiga. Det rekommenderas att kunder som skickar sjövägen fullt ut överväger leveranstiden och fyller på lagret i förväg.

När det gäller råvaror: Efterfrågan på titandioxid i nedströmsledet är fortfarande trög. Vissa tillverkare har ackumulerat titandioxidlager, vilket resulterar i låga driftskostnader. Den begränsade tillgångssituationen för järnsulfat i Qishui fortsätter.

Denna vecka var driftsgraden för provtillverkare av järnsulfat 75 % och kapacitetsutnyttjandegraden 24 %, vilket är oförändrat jämfört med föregående vecka. Denna vecka stoppade de vanliga tillverkarna sina offerter.

Producenter har planerade beställningar fram till slutet av oktober. Tillgången på råvaran heptahydrat är knapp och priset är högt och fast. Med kostnadsstöd och relativt rikliga beställningar, tillsammans med offertstopp från etablerade tillverkare och snäva leveranser, finns det en möjlighet att priset på monohydrat järn har stigit. Det rekommenderas att köpa på efterfrågesidan och lagerhålla i kombination med lagerhållning.

4)Kopparsulfat/basisk koppar(I)klorid

När det gäller råvaror: Makroskopiskt sett överträffade inte amerikanska ekonomiska data förväntningarna, sannolikheten för att Fed sänker räntorna är fortsatt hög, offshore-renminbin har varit stark på senare tid och den inhemska riskaptiten är acceptabel. När det gäller industrin är tillgången på kopparråvaror fortfarande begränsad. Den nuvarande begränsade tillgången på skrot och förväntningen på smältverksunderhåll har lindrat trycket från det inhemska överutbudet. Tillsammans med den annalkande högsäsongen är prisstödet starkt. På kort sikt förväntas kopparpriserna bibehålla en volatil men stark trend. Referensområde för det huvudsakliga driftsintervallet för Shanghai-koppar: 79 000–80 200 yuan/ton

När det gäller etsningslösningar: Vissa uppströms råvarutillverkare har accelererat kapitalomsättningen genom djupbearbetning av etsningslösningen till svampkoppar eller kopparhydroxid, andelen försäljning till kopparsulfatindustrin har minskat, råvarubristen har intensifierats ytterligare och transaktionskoefficienten har nått en ny topp.

Prismässigt är Shanghai Coppers huvudsakliga referensintervall: 79 000–80 200 yuan/ton med en snäv fluktuation.

Denna vecka var driftsgraden för producenter av kopparsulfat/kaustisk koppar 100 % och kapacitetsutnyttjandegraden 45 %, vilket är oförändrat jämfört med föregående vecka.

Baserat på de senaste råvarutrenderna och lageranalysen förväntas kopparsulfat ligga kvar på en hög nivå med fluktuationer på kort sikt. Kunder rekommenderas att upprätthålla normala lagerförhållanden.

Råmaterial: Råmaterialet magnesit är stabilt.

Fabriken fungerar normalt och produktionen är normal. Leveranstiden är generellt cirka 3 till 7 dagar. Priserna har varit stabila från augusti till september. När vintern närmar sig finns det policyer i större fabriksområden som förbjuder användning av ugnar för magnesiumoxidproduktion, och kostnaden för att använda brännkol ökar på vintern. I kombination med ovanstående förväntas priset på magnesiumoxid stiga från oktober till december. Kunder rekommenderas att köpa baserat på efterfrågan.

6) Magnesiumsulfat

Råvaror: Priset på svavelsyra i norr stiger för närvarande på kort sikt.

För närvarande är magnesiumsulfatanläggningarna i drift till 100 % och produktion och leverans är normala. När september närmar sig är priset på svavelsyra tillfälligt stabilt och ytterligare höjningar kan inte uteslutas. Kunder rekommenderas att köpa enligt sina produktionsplaner och lagerbehov.

Råvaror: Den inhemska jodmarknaden är stabil för närvarande, tillgången på importerad raffinerad jod från Chile är stabil och produktionen av jodidtillverkare är stabil.

Denna vecka var produktionshastigheten för tillverkare av kalciumjodatprover 100 %, kapacitetsutnyttjandegraden var 36 %, samma som föregående vecka, och offerterna från vanliga tillverkare förblev stabila.

Priserna på kalciumjodat förväntas förbli stabila på kort sikt. Kunder rekommenderas att köpa i enlighet med sina produktionsplaner och lagerbehov.

När det gäller råvaror: Med ständigt stigande pris på råselen har kostnaden för diselen förblivit hög, möjligheten att sälja till ett lågt pris existerar inte längre, och förtroendet för marknadspriset under den senare perioden växer också.

Denna vecka var tillverkarnas driftsgrad 100 % och kapacitetsutnyttjandegraden 36 %, vilket är oförändrat jämfört med föregående vecka. Tillverkarnas offerter förblev stabila denna vecka. På kort sikt kommer priset på natriumselenit att förbli stabilt. Det rekommenderas att kunder köper enligt eget lager efter behov.

Råvaror: Importen av koboltmellanprodukter i juli som släpptes den 20 juli översteg marknadens förväntningar, vilket ytterligare försvagade inställningen till prishöjningar. För närvarande intar många nedströmskunder en försiktig avvaktande attityd, och de totala priserna är i ett dödläge med begränsade fluktuationer.

Denna vecka var driftstakten för koboltkloridprovfabriken 100 % och kapacitetsutnyttjandet 44 %, vilket är oförändrat jämfört med föregående vecka. Tillverkarnas offerter var stabila denna vecka. Priset på koboltklorid förväntas förbli stabilt på kort sikt. Kunder rekommenderas att köpa enligt sitt lager.

10) Koboltsalter/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. På utbudssidan, på grund av den kontinuerligt intensifierade råvarubristen och kostnadsinversionen, fortsatte smältverkens produktion att minska, vilket bibehöll långsiktigt utbud och aktivt höll priserna. Efter att de inhemska priserna stabiliserats sköt handlarna upp försäljningen till ett lägre pris och höjde sina offerter något. När sommaruppehållet närmade sig sitt slut började vissa tillverkare i nedströmssegmentet göra inköp på marknaden, men på grund av att det relativt höga koboltpriset pressade deras produktionsvinster var efterfrågan relativt svag. Tillsammans med det fortfarande höga sociala lagret på marknaden kunde inköpen i nedströmssegmentet tillfälligt inte acceptera höga priser, och de faktiska transaktionerna förblev svaga. Under inverkan av den kontinuerligt stigande råvarukostnaden förväntas koboltpriserna förbli starka på kort sikt, men omfattningen av ökningen kommer fortfarande att bero på den faktiska inköpssituationen i nedströmssegmentet. Om nedströmssegmentet kan köpa i stora mängder kommer ökningen av kobolt att bli jämnare.

2. Det har inte skett någon signifikant förändring i det totala priset på kaliumklorid. Marknaden visar en trend med svagt utbud och svag efterfrågan. Utbudet av marknadskällor är fortfarande begränsat, men efterfrågestödet från fabriker i efterföljande led är begränsat. Det finns små fluktuationer i vissa högre priser, men omfattningen är inte stor. Priserna förblir stabila på en hög nivå. Priset på kaliumkarbonat fluktuerar med priset på kaliumklorid.

3. Priset på kalciumformiat låg stabilt på en hög nivå denna vecka. Priset på rå myrsyra steg då fabriker stängdes för underhåll. Vissa kalciumformiatfabriker har slutat ta emot beställningar.

4. Jodidpriserna var stabila denna vecka jämfört med förra veckan.

Publiceringstid: 3 september 2025