Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

Vecka för vecka: Månad för månad:

| Enheter | Vecka 4 i oktober | Vecka 5 i oktober | Vecka-för-vecka förändringar | Genomsnittspris i september | Från och med den 31 oktober Genomsnittspris | Månadsförändring | Nuvarande pris per den 5 november | |

| Shanghai Metals Market # Zinktackor | Yuan/ton | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Shanghai Metals Market # Elektrolytisk koppar | Yuan/ton | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Shanghai Metals Network Australien Mn46% manganmalm | Yuan/ton | 40,55 | 40,45 | ↓0,1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

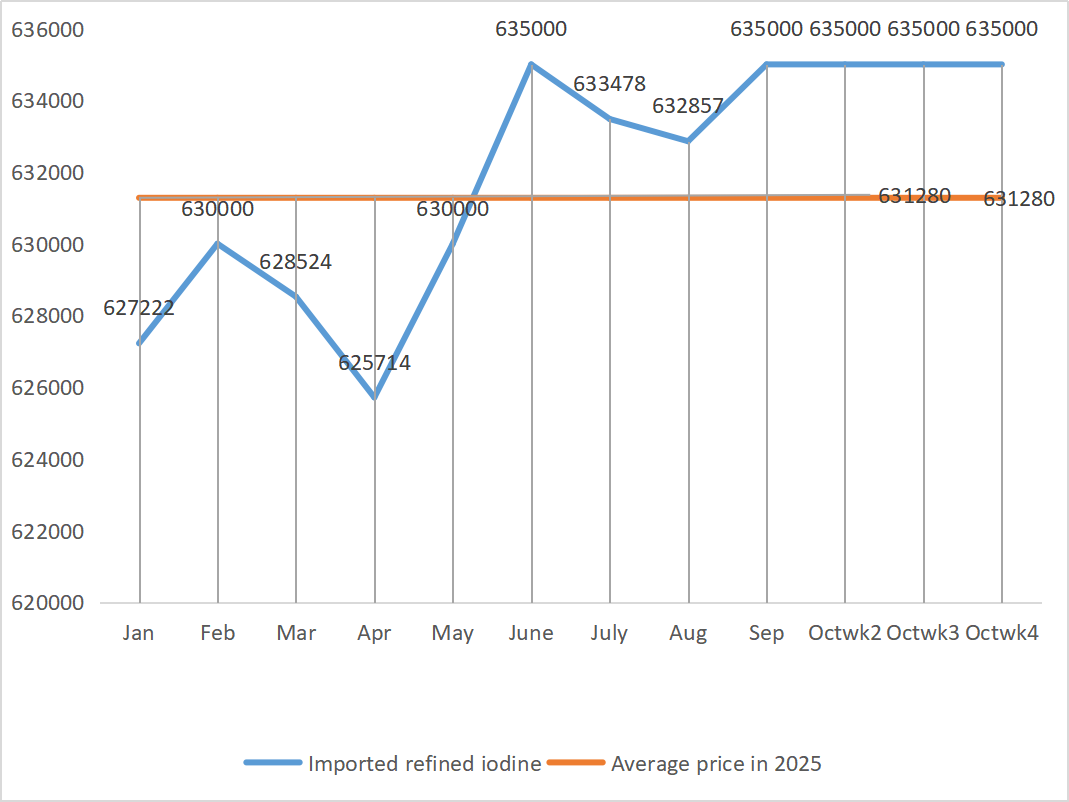

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

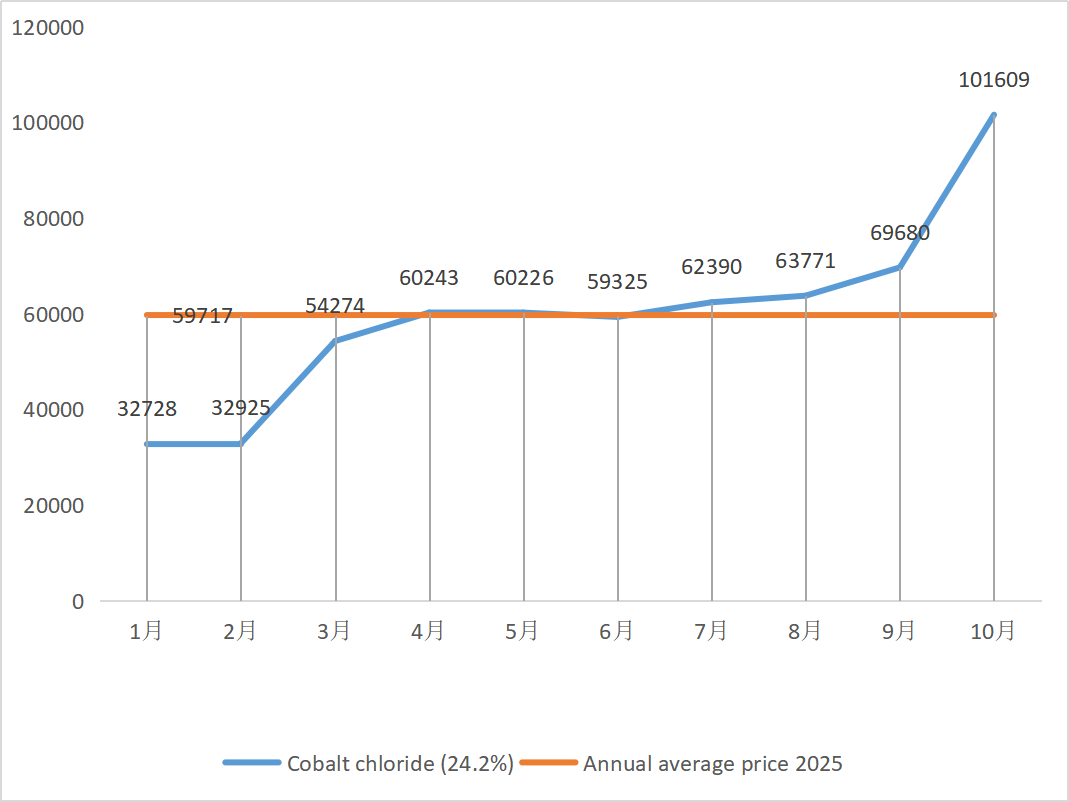

| Shanghai Metals Market Koboltklorid (co≥24,2 %) | Yuan/ton | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 107,5 | 109 | ↑1,5 | 103,64 | 106,91 | ↑3,27 | 110 |

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 77,44 | 77,13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Zinksulfat

① Råvaror: Zinkhypooxid: Transaktionskoefficienten fortsätter att nå nya toppar för året.

Prissättningsbas för zink onlinepris: På makrosidan sänkte Federal Reserve räntorna med ytterligare 25 baspunkter, vilket förväntas öka metallpriserna, men grunderna för starkt utbud och svag efterfrågan förblir oförändrade, konsumtionsutvecklingen nedströms är svag och det uppåtgående trycket på zink i Shanghai kvarstår. Zinkpriserna förväntas förbli stabila på kort sikt, med ett intervall på 22 000–22 600 yuan per ton.

② Priserna på svavelsyra ligger kvar på stabila höga nivåer över hela landet. Soda: Priserna var stabila denna vecka.

På måndagen var driftstakten för vattenzinksulfatproducenter 79 %, en minskning med 10 % jämfört med föregående vecka, och kapacitetsutnyttjandegraden var 67 %, en minskning med 7 % jämfört med föregående vecka. Stora tillverkares beställningar är planerade till mitten till slutet av november. På grund av effekterna av makroekonomisk politik under första halvåret gjorde kunderna koncentrerade inköp, och efterfrågan var hög, vilket resulterade i låg efterfrågan för närvarande och en långsammare leveranstakt för tillverkare.

Spotmarknaden har upplevt olika nivåer av nedgångar. Foderföretag har inte varit särskilt aktiva med inköp på senare tid. Under den dubbla pressen från uppströmsföretagens driftstakt och den otillräckliga befintliga ordervolymen kommer zinksulfat att fortsätta att fungera svagt och stabilt på kort sikt. Det föreslås att kunderna minskar lagercykeln.

2) Mangansulfat

När det gäller råvaror: ① Priset på importerad manganmalm fluktuerade något och återhämtade sig

② Svavelsyran förblev stabil på en hög nivå denna vecka.

Denna vecka var driftstakten för mangansulfattillverkarna 85 %, en ökning med 9 % jämfört med föregående vecka. Kapacitetsutnyttjandet var 58 %, en ökning med 5 % från föregående vecka. Beställningar från större tillverkare är planerade till slutet av november.

Tillverkarna ligger runt produktionskostnadslinjen och förväntar sig att priserna ska förbli stabila. På grund av den senaste tidens kontinuerliga ökning av priset på råvaran svavelsyra har kostnaderna stigit något, och entusiasmen hos inhemska terminalkunder att fylla på lagren har ökat avsevärt. Baserat på analysen av företagens ordervolym och råvarufaktorer förväntas mangansulfat förbli stabilt på kort sikt. Det rekommenderas att kunderna ökar sina lager på lämpligt sätt.

3) Järnsulfat

När det gäller råvaror: Efterfrågan på titandioxid är fortfarande trög och titandioxidtillverkarnas driftstakt är låg. Järnsulfatheptahydrat är en produkt i titandioxidproduktionsprocessen. Tillverkarnas nuvarande situation påverkar direkt marknadsutbudet av järnsulfatheptahydrat. Litiumjärnfosfat har en stabil efterfrågan på järnsulfatheptahydrat, vilket ytterligare minskar utbudet av järnsulfatheptahydrat till järnindustrin.

Järnsulfatpriset var stabilt denna vecka, främst på grund av den relativa utvecklingen av råvaruförsörjningen som påverkats av titandioxidindustrins driftstakt. Leveranserna av heptahydratjärnsulfat har varit goda på senare tid, vilket har lett till ökade kostnader för producenter av monohydratjärnsulfat. För närvarande är den totala driftstakten för järnsulfat i Kina inte god, och företag har mycket lite spotlager, vilket medför gynnsamma faktorer för prisökningen på järnsulfat. Med hänsyn till företagens senaste lagernivåer och driftstakten uppströms förväntas järnsulfatpriset öka på kort sikt. Det föreslås att efterfrågesidan gör inköpsplaner i förväg mot bakgrund av lagren.

4) Kopparsulfat/basisk kopparklorid

Råvaror: Codelco, världens största kopparproducent, sänkte sin produktionsprognos för 2025 på tisdagen, men det reviderade målet är fortfarande högre än det för 2024. Produktionen ökade också jämfört med föregående år under de första nio månaderna 2025. Den reviderade prognosen bidrog till att lindra oron över den senaste tidens utbudsbrist som har stöttat kopparpriserna sedan september, men samtidigt förblev dollarn stark, vilket satte press på kopparpriserna.

Makroskopiskt sett dämpade förra veckans kollektiva röst från Feds hökaktiga läger direkt förväntningarna om en räntesänkning i december, och dollarindexet steg till en tremånaders högsta nivå, vilket kastade en skugga över utsikterna för metallefterfrågan. Tillsammans med att Kinas PMI för tillverkningsindustrin minskade för sjunde månaden i rad i oktober, en kontinuerlig nedgång i nya exportorder, risken för den längsta nedstängningen i historien inom den amerikanska regeringen och den volatila internationella geopolitiska situationen, har den uppåtgående momentumet för kopparpriserna helt dämpats. Svag fundamental efterfrågan, Shanghais sociala kopparlager steg med 11 348 ton till 116 000 ton på en enda månad, vilket nådde en nästan en månads högsta nivå, och premien för Yangshan-koppar sjönk med 28 procent till 36 dollar per ton på en enda månad, vilket visar en minskning av importefterfrågan. När den traditionella högsäsongen närmar sig sitt slut och förväntningarna om försvagad nedströmskonsumtion intensifieras, förväntas de kortsiktiga kopparpriserna vara under press och utvecklas svagt på höga nivåer. Kopparprisintervall denna vecka: 85 190–85 480 yuan/ton.

Etsningslösning: Vissa uppströms råvarutillverkare har accelererat kapitalomsättningen genom att djupbearbeta etsningslösningen till svampkoppar eller kopparhydroxid. Andelen försäljning till kopparsulfatindustrin har minskat och transaktionskoefficienten har nått en ny rekordnivå.

Kopparpriserna låg kvar på en stabil hög nivå denna vecka. Mot bakgrund av höga priser i kopparnätet köpte kunderna efter behov.

5) Magnesiumsulfat/magnesiumoxid

Råvaror: Priset på svavelsyra stiger i norr för närvarande.

Magnesiamarknaden är i huvudsak stabil. Nyligen publicerade rapporter om åtgärdande av magnesiaföretag i produktionsområden har stöttat marknadspriset. Priset på lättbränd magnesiapulver är stabilt. Det kan bli förändringar i efterföljande ugnsuppgraderingar. Priset på magnesiasulfat kan stiga något på kort sikt. Det rekommenderas att lagerhålla på lämpligt sätt.

6) Kalciumjodat

Råvaror: Den inhemska jodmarknaden är stabil för närvarande, tillgången på importerad raffinerad jod från Chile är stabil och produktionen av jodidtillverkare är stabil.

Priset på raffinerad jod steg något under fjärde kvartalet, tillgången på kalciumjodat var knapp och vissa jodidtillverkare stoppade eller begränsade produktionen. Det förväntas att den allmänna tonen med en stadig och liten ökning av jodidpriserna kommer att förbli oförändrad. Det rekommenderas att man lagerhåller tillräckligt.

7) Natriumselenit

När det gäller råvaror: På grund av den senaste tidens goda transaktionssituation för råselen är kostnaden för diselen redan hög och möjligheten att sälja till ett lågt pris är låg.

Priset på selen steg och stabiliserades sedan. Marknadsinsikter sa att selenpriset var stabilt med en uppåtgående trend, handelsaktiviteten var genomsnittlig och priset förväntades förbli starkt under den senare perioden. Natriumselenitproducenter säger att efterfrågan är svag, kostnaderna stiger, orderingången ökar och offerterna är stabila denna vecka. Priserna förväntas stärkas på kort sikt.

8) Koboltklorid

Koboltmarknaden minskade något förra veckan, med en långsamt växande produktion, installationsvolym och försäljning av ternära batterier, medan efterfrågan långsamt ökade. Den kongolesiska regeringen har infört ett exportkvotsystem, och det förväntas bli en allvarlig brist på leveranskällor. Indonesiens export av koboltprodukter har ökat för att kompensera för en del av bristen på koboltråvaror och den totala utbudsbristen. Utbudet av koboltsalter har minskat och priserna har stabiliserats. Priset på litiumkoboltoxid har fluktuerat och stabiliserats, och det finns fortfarande positiva faktorer för koboltmarknaden. Internationella koboltpriser har fluktuerat och stigit, men positiva faktorer kvarstår och negativa faktorer försvagas. Sammantaget kvarstår den uppåtgående trenden på koboltmarknaden och det nedåtgående trycket försvagas. Lagerhåll efter behov.

9) Koboltsalt/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. Kobolt: Råvarukostnader: Koboltmarknaden har varit stabil på senare tid, med tillverkare som visar tydlig ovilja att sälja. De flesta företagens avsedda priser är relativt höga, och viljan att ta över i nedströmsledet är begränsad. Det har inte skett någon signifikant förbättring på efterfrågesidan, och marknadsförhållandena på marknaden behöver förbättras. På kort sikt kommer koboltmarknaden sannolikt att öka stadigt.

2. Kaliumklorid: För närvarande är lagret av kaliumklorid i norra hamnar fortfarande acceptabelt, med både nya och gamla källor som samexisterar, vilket ökar handlarnas medvetenhet om att sälja och likvidera. Med stöd av de stora handlarnas riktlinjer för priser stabiliseras och konsolideras dock marknaden som helhet.

3 Priset på kalciumformiat fortsatte att sjunka denna vecka. Fabriker för rå myrsyra återupptar produktionen och ökar nu fabriksproduktionen av myrsyra, vilket leder till en ökning av myrsyrakapaciteten och ett överutbud. På lång sikt faller kalciumformiatpriserna.

4 Jodidpriserna var stabila denna vecka jämfört med förra veckan.

Publiceringstid: 7 november 2025