Marknadsanalys för spårämnen

I, Analys av icke-järnmetaller

| Enheter | Vecka 3 i juni | Vecka 4 i juni | Vecka-för-vecka förändringar | Genomsnittspris i maj | Genomsnittspris per den 27 juni | Månadsförändringar | |

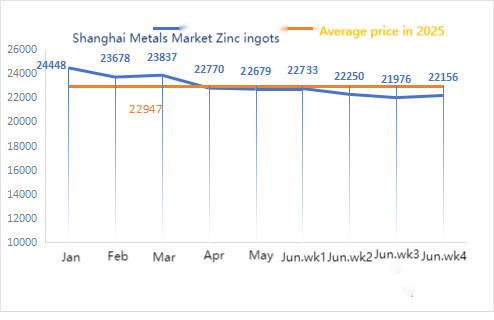

| Shanghai Metals Market # Zinktackor | Yuan/ton | 21976 | 22156 | ↑180 | 22679 | 22255 | ↓424 |

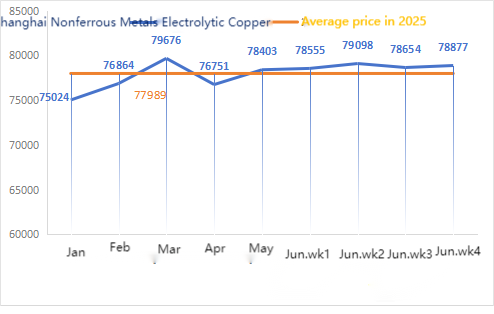

| Shanghai Metals Network #Elektrolytisk koppar | Yuan/ton | 78654 | 78877 | ↑223 | 78403 | 78809 | ↑ 406 |

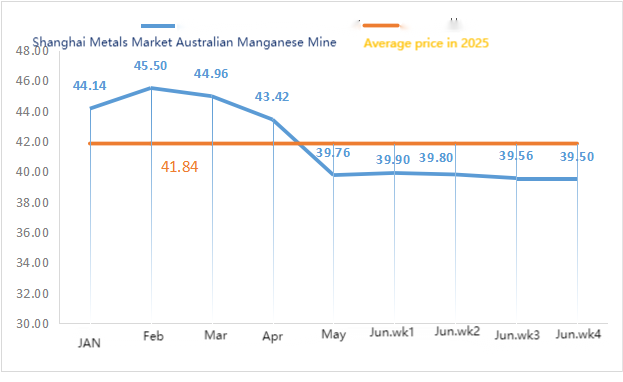

| Shanghai Youse Network Australien Mn 46% Mangangruva | Yuan/ton | 39,56 | 39,5 | ↓0,06 | 39,76 | 39,68 | ↓ 0,08 |

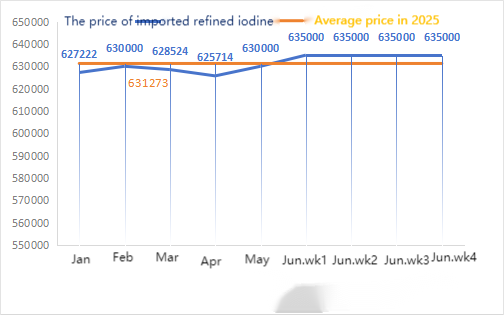

| Näringslivet importerade raffinerade jodpriser | Yuan/ton | 635000 | 635000 | 630000 | 635000 | ↑ 5000 | |

| Koboltklorid (co≥24,2%) | Yuan/ton | 58525 | 60185 | ↑1660 | 60226 | 59213 | ↓ 1013 |

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 97,5 | 94 | ↓3,5 | 119,06 | 101,05 | ↓18.03 |

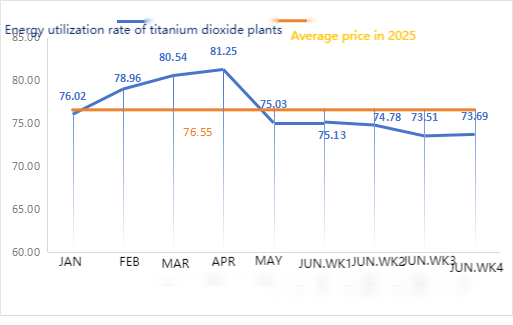

| Kapacitetsutnyttjandegrad hos titandioxidtillverkare | % | 73,51 | 73,69 | ↑0,18 | 75,03 | 73,69 | ↓ 1,34 |

Veckovis förändring: Månadsvis förändring:

Råvaror:

① Zinkhypooxid: Rörelsegraden för tillverkare av zinkhypooxid sjönk till den lägsta nivån efter nyår, och transaktionskoefficienten låg kvar på den högsta nivån på nästan tre månader, vilket indikerar att priset på denna råvara är tillfälligt stabilt. ② Priserna på svavelsyra förblev stabila denna vecka, medan priserna på soda fortsatte att sjunka denna vecka. ③ Zinkpriserna förväntas förbli höga och volatila på kort sikt.

Denna vecka var driftstakten för aktiva zinkoxidanläggningar 91 %, en ökning med 18 % jämfört med föregående vecka, och kapacitetsutnyttjandegraden var 56 %, en ökning med 8 % jämfört med föregående vecka. Vissa fabriker har återupptagit verksamheten på grund av försämrade miljöfaktorer och produktion och leverans har återgått till det normala. På grund av lågsäsongsefterfrågan och stabila råvarupriser finns det ett överutbud, och zinksulfatpriserna förväntas förbli stabila eller fortsätta att sjunka i juli. Priserna förväntas vara svaga, och kunderna rekommenderas att köpa efter sina behov.

Raw-material: ① Priserna på manganmalm steg något, men fabrikernas acceptans av dyra råvaror var dålig, och de totala prisfluktuationerna var begränsade på kort sikt. ② Priserna på svavelsyra är i huvudsak stabila.

Denna vecka var driftstakten för mangansulfatanläggningarna 73 % och kapacitetsutnyttjandegraden 66 %, vilket är oförändrat jämfört med föregående vecka. Driftstakten är normal och offerterna från större tillverkare är stabila. Priserna började sjunka långsamt och nyligen är de nära den lägsta nivån på ett år, vilket stimulerar en återhämtning av inköpen. Under inverkan av den traditionella lågsäsongen är den totala efterfrågan på en låg nivå (den väsentliga efterfrågan på gödselmarknaden har övergått, det har inte skett någon signifikant ökning av utländska handelsorder och entusiasmen hos inhemska terminalkunder att fylla på lagren är inte hög), och priset på mangansulfat är stabilt på kort sikt. Det rekommenderas att kunderna köper vid en lämplig tidpunkt baserat på deras lagersituation.

När det gäller råvaror: Efterfrågan på titandioxid i nedströmsledet är fortfarande trög. Vissa tillverkare har ackumulerat titandioxidlager, vilket resulterar i ihållande låga driftskostnader. Den begränsade tillgångssituationen för järnsulfat i Qishui fortsätter.

Priset på järnsulfat förblev stabilt denna vecka. För närvarande är den totala driftstakten för järnsulfat i Kina inte god, företag har mycket lite spotlager, vissa titandioxidfabriker upprätthåller fortfarande produktionsnedskärningar och nedstängningar, och marknadsverksamheten har minskat. Priset på järnsulfatheptahydrat steg, och råvarusidan stödde prisökningen på järnsulfatmonohydrat. Med tanke på påverkan av råvaror och driftstakt förväntas järnsulfat stiga på kort sikt. Det rekommenderas att kunder köper och lagerhåller vid rätt tidpunkt baserat på lager. Dessutom, på grund av bristen på råvaror och produktionsnedskärningar vid större fabriker, förväntas leveransen av järnsulfat i juli förlängas, med nya beställningar som förväntas levereras inom en månad.

4)Kopparsulfat/ Tribasisk kopparklorid

När det gäller råvaror: På makronivå meddelade Trump att han trodde att kriget mellan Iran och Israel var över, att USA skulle föra samtal med Iran nästa vecka, att han inte ansåg att ett kärnvapenavtal var nödvändigt och att marknaden generellt förväntade sig att Federal Reserve snart skulle återuppta sin ringkapningscykel, dollarindexet föll, vilket stödde kopparpriserna.

När det gäller grundläggande faktorer slutför de flesta företag gradvis sina planer för lagerrensning. För närvarande är det tillgängliga utbudet av varor på marknaden begränsat, och priserna på vissa knappa varor kommer att stiga.

Etsningslösning: Vissa råvarutillverkare uppströms använder djupbearbetningslösningar för etsning, vilket ytterligare intensifierar råvarubristen och upprätthåller en hög transaktionskoefficient.

Denna vecka var kopparsulfatproducenternas driftsgrad 100 % och kapacitetsutnyttjandegraden 40 %, vilket är oförändrat jämfört med föregående vecka. Den senaste tidens ökning av jordbruksefterfrågan och exportorder har lett till ett begränsat utbud, i kombination med fluktuationer i kopparterminer. Mot bakgrund av ovanstående råvaru- och utbudssituation, kopparsulfat/Priserna för tribasisk kopparklorid kommer att ligga kvar. Kunder rekommenderas att göra inköpsplaner i förväg för att säkerställa ett säkert lager.

När det gäller råvaror: För närvarande är priset på svavelsyra i norr 970 yuan per ton, och det förväntas överstiga 1 000 yuan per ton i juli. Priset är giltigt på kort sikt.

Eftersom svavelsyra är det huvudsakliga reaktionsmaterialet för magnesiumsulfat påverkar prisökningen kostnadsökningen. Utöver den kommande militärparaden kommer alla farliga kemikalier, prekursorkemikalier och explosiva kemikalier som är inblandade i norr, baserat på tidigare erfarenheter, att öka i pris vid den tidpunkten. Magnesiumsulfatpriserna förväntas inte sjunka före augusti. Var också uppmärksam på den norra logistiken (Hebei/Tianjin, etc.) i augusti, som är föremål för kontroll på grund av militärparadens logistik och behöver hitta fordon i förväg för transport.

Råvaror: Den inhemska jodmarknaden är stabil för närvarande, tillgången på importerad raffinerad jod från Chile är stabil och produktionen av jodidtillverkare är stabil.

Denna vecka var produktionstakten för tillverkare av kalciumjodatprover 100 %, kapacitetsutnyttjandegraden var 36 %, samma som föregående vecka, och offerterna från vanliga tillverkare förblev oförändrade. Foderindustrin: Efterfrågan visar ett differentierat mönster av "starkt vattenbruk, svag boskap och fjäderfä", och efterfrågesituationen är densamma som under den normala veckan denna månad. Kunder rekommenderas att köpa efter behov baserat på produktions- och lagerbehov.

När det gäller råvaror: Det har varit många upphandlingar av selenprodukter från kopparsmältverk på marknaden nyligen, vilket har resulterat i en ökning av utbudet. Drivet av nedgången i råselenpriserna på råvarusidan förblev priset på natriumselenitråvaror svagt denna vecka.

Denna vecka låg tillverkare av natriumselenit på 100 %, med en kapacitetsutnyttjandegrad på 36 %, vilket var oförändrat jämfört med föregående vecka. Offerterna från vanliga tillverkare slutade falla och stabiliserades. På grund av den tidigare prisnedgången var fodertillverkarnas köpintentioner svaga och den veckovisa efterfrågan var oförändrad jämfört med den normala veckan. Natriumselenitpriserna har varit svaga. Det rekommenderas att efterfrågare köper enligt sina egna lager.

Råvaror: På utbudssidan har smältverk valt att avbryta offereringar och leveranser för att följa marknadssentimentet. På efterfrågesidan har företag i nedströmssegmentet relativt stora lagernivåer och marknaden gör aktiva efterfrågan och följer pristrender. På prissidan har smältverk i uppströmssegmentet avbrutit offereringar men är generellt optimistiska om priserna.

Denna vecka var fabriken för koboltkloridprover i drift på 100 % och kapacitetsutnyttjandet låg på 44 %, vilket var oförändrat jämfört med föregående vecka. Priserna hos större tillverkare steg något denna vecka i takt med att marknadsinformation spreds om att exportförbudet i Demokratiska republiken Kongo förlängdes med tre månader. Det finns en möjlighet till ytterligare prishöjningar i framtiden. Kunder rekommenderas att fylla på lagret vid rätt tidpunkt baserat på deras lager.

9) Koboltsalt/kaliumklorid

1.Priset på koboltsalter av batterikvalitet uppströms har upphävts. Exportförbudet från Demokratiska republiken Kongo har förlängts med tre månader. Koboltpriserna kan fortsätta att stiga.

2. Priserna på kaliumklorid steg kraftigt förra veckan.

Positivt: Mindre importerat kalium, låg driftsnivå för kaliumsulfat, stigande ureapriser, stora handlare som hämmar försäljningen, instabil situation i Mellanöstern.

Baisseartad: Svag efterfrågan under lågsäsong, priserna på stora kontrakt är låga. På grund av bristen på kaliumklorid i sig har ovanstående en positiv inverkan på den uppåtgående trenden för kaliumklorid.

Även om den uppåtgående trenden är stark är dyra order inte tillfredsställande. Var uppmärksam på handelsvolymen och de inhemska kaliumpriserna i framtiden, och köp lämpliga lager i enlighet med efterfrågan.

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-post:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

OmSUSTARGrupp:

Grundades för över 35 år sedan,SUSTARGruppen driver framsteg inom djurfoder genom banbrytande minerallösningar och premixer. Som Kinas ledande producent av spårmineraler kombinerar den skala, innovation och strikt kvalitetskontroll för att betjäna fler än 100 ledande foderföretag världen över. Läs mer på [www.sustarfeed.com].

Publiceringstid: 1 juli 2025