Marknadsanalys för spårämnen

Jag,Analys av icke-järnmetaller

| Enheter | Vecka 4 i juli | Vecka 5 i juli | Vecka-för-vecka förändringar | Genomsnittspris i juli | Från och med den 1 augustiGenomsnittspris | Månadsförändring | Nuvarande pris per den 5 augusti | |

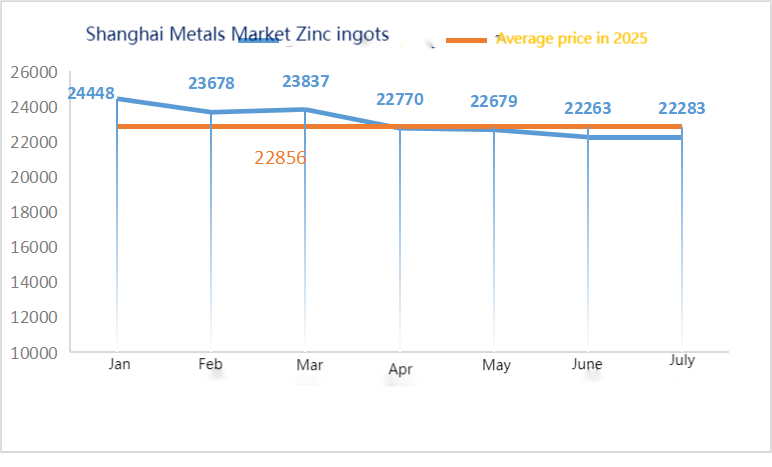

| Shanghai Metals Market # Zinktackor | Yuan/ton | 22744 | 22430 | ↓314 | 22356 | 22230 | ↓126 | 22300 |

| Shanghai Metals Market # Elektrolytisk koppar | Yuan/ton | 79669 | 78856 | ↓813 | 79322 | 78330 | ↓992 | 78615 |

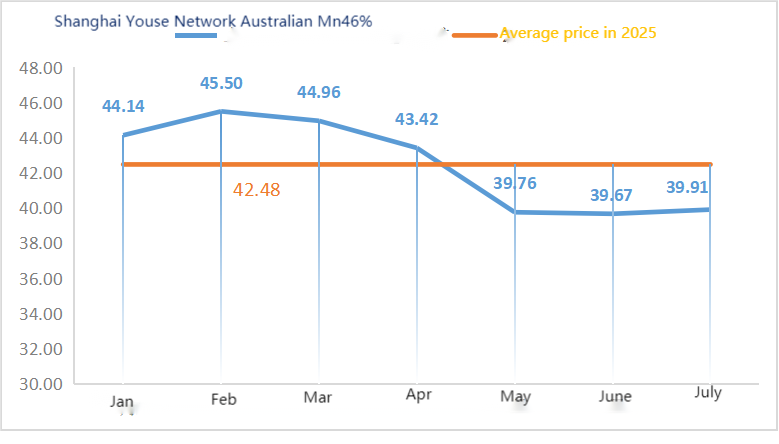

| Shanghai Metals AustralienMn46% manganmalm | Yuan/ton | 40,3 | 40,33 | ↑0,3 | 39,91 | 40,55 | ↑0,64 | 40,55 |

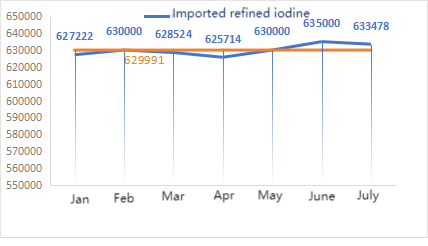

| Priset på importerad raffinerad jod av Business Society | Yuan/ton | 632000 | 63000 | ↓2000 | 633478 | 630000 | ↓3478 | 630000 |

| Shanghai Metals Market Koboltklorid (ko≥24,2 %) | Yuan/ton | 62765 | 62915 | ↑150 | 62390 | 63075 | ↑685 | 63300 |

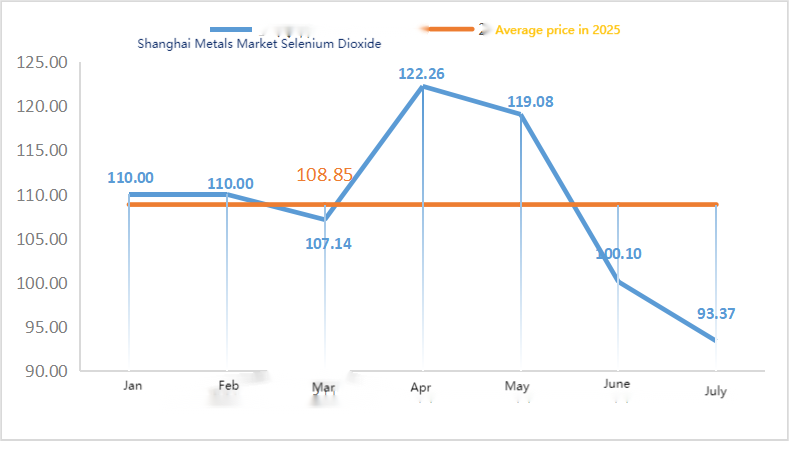

| Selendioxid på Shanghai Metals Market | Yuan/kilogram | 90,3 | 91,2 | ↑0,9 | 93,37 | 93,00 | ↓0,37 | 93 |

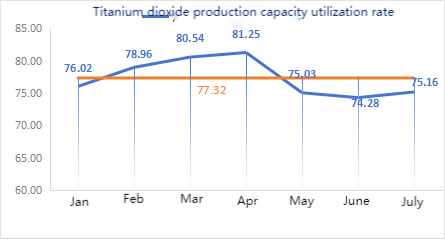

| Kapacitetsutnyttjandegrad för titandioxidtillverkare | % | 75,61 | 73,52 | ↓2.09 | 75,16 | 73,52 | ↓1,64 |

Råvaror:

Zinkhypooxid: Höga råvarukostnader och starka köpintentioner från nedströmsindustrier håller transaktionskoefficienten på en nästan tre månaders högsta nivå. ② Förändringar i svavelsyrapriserna över hela landet denna vecka. Priset på svavelsyra har höjts. Sodapriserna steg i större regioner denna vecka. ③ Makroskopiskt sett kommer Kina och USA att fortsätta att driva på för en 90-dagars förlängning av den 24 %-iga delen av den amerikanska ömsesidiga tulltullen, som har tillfälligt upphävts, och Kinas motåtgärder, som ursprungligen skulle löpa ut den 12 augusti. Ett möte med den politiska byrån hölls inhemskt, vilket lyfte marknadsstämningen i viss mån. När det gäller fundamentala faktorer är utbudet av zinkkoncentrat både hemma och utomlands fortfarande löst. På efterfrågesidan upprätthåller nedströmsindustrier låga driftsnivåer, och efterfrågan under lågsäsong fortsätter att tynga zinkpriserna, där inköp av nödvändiga produkter nedströms dominerar.

På måndagen var driftstakten för tillverkare av vattensulfatprover 83 %, oförändrad från föregående vecka. Kapacitetsutnyttjandegraden var 68 %, en minskning med 2 % från föregående vecka. Vissa tillverkares produktionsnedskärningar ledde till en minskning av data. Marknadsnoteringarna förblev stabila denna vecka. Tillverkarna skrev order efter order i slutet av juli, och de vanliga tillverkarna planerade order till slutet av augusti. För närvarande ligger priset på svavelsyra cirka 770 yuan per ton, en ökning från förra veckan. Med relativt rikliga order och begränsad tillgång på råvaror och färdiga produkter, även om zinkpriserna har sjunkit något, är fabrikerna villiga att hålla zinksulfatpriserna. Priserna förväntas justeras runt mitten av augusti. Den nuvarande marknadsatmosfären börjar återhämta sig. Det föreslås att efterfrågesidan bestämmer inköpsplanen i förväg baserat på tillverkarnas leveranssituation.

Zinkpriserna förväntas ligga inom intervallet 22 500 till 23 000 yuan per ton.

När det gäller råvaror: ① Priserna på manganmalm är stabila med en liten ökning. Noteringarna för vissa vanliga malmtyper har stigit något igen med 0,25–0,5 yuan per ton. Stämningen kring spekulationer i terminspriser har dock svalnat, och kisel-manganpriserna har stigit något och sedan fallit. Den övergripande försiktiga och avvaktande stämningen är relativt stark.

②Priset på svavelsyra har främst stigit.

Denna vecka var driftsgraden för mangansulfatprovfabrikerna 85 % och kapacitetsutnyttjandegraden 63 %, vilket var oförändrat jämfört med föregående vecka. Priserna på råvaror som svavelsyra och pyrit steg. Denna vecka steg offerterna från stora tillverkare jämfört med förra veckan. Den nuvarande högsäsongen för vattenbruk i söder ger ett visst stöd för efterfrågan på mangansulfat, men den totala lågsäsongsökningen för foder är begränsad. Marknadsstämningen har värmts upp mot bakgrund av förväntade prisökningar på produkter.

Priserna på mangansulfat har bottnat och återhämtat sig. Stora tillverkare har underhållsplaner i augusti och det är inte uteslutet att priserna kommer att stiga ytterligare senare. Efterfrågan rekommenderas att köpa och hamstra vid rätt tidpunkt baserat på produktionsförhållandena.

När det gäller råvaror: Efterfrågan på titandioxid i nedströmsledet är fortfarande trög. Vissa tillverkare har ackumulerat titandioxidlager, vilket resulterar i låga driftskostnader. Den begränsade tillgångssituationen för järnsulfat i Qishui fortsätter.

Denna vecka låg proverna av järnsulfat på 75 % och kapacitetsutnyttjandet på 24 %, vilket är oförändrat jämfört med föregående vecka. Noteringarna låg kvar på de högsta nivåerna efter helgerna denna vecka, med stora tillverkare som avsevärt minskade produktionen och släppte information om prishöjningar. Producenternas beställningar är planerade till början av september. Den snäva tillgången på råvaran Qishui järn har inte förbättrats. Tillsammans med den senaste tidens ytterligare ökning av Qishui-järnpriserna, mot bakgrund av kostnadsstöd och relativt rikliga beställningar, förväntas det att priset på Qishui-järn kommer att förbli stabilt på en hög nivå under den senare perioden. Det rekommenderas att efterfrågesidan köper in och lagerhåller vid rätt tidpunkt i kombination med lager.

4)Kopparsulfat/basisk kopparklorid

Råvaror: Makroskopiskt sett förblev Feds ränta oförändrad och dollarindexet steg mer, vilket pressade ner kopparpriserna.

När det gäller fundamentala faktorer har den övergripande utbudssidan begränsat utbud och befinner sig i en ansträngd situation. Från efterfrågesidan har aktieägarna påverkats av en ytterligare nedgång i försäljningssentimentet i slutet av månaden och fortsatta premiumnoteringar.

Etsningslösning: Vissa uppströms leverantörer av råmaterial har djup bearbetning av etsningslösningar, vilket ytterligare intensifierar råmaterialbristen och transaktionskoefficienten förblir hög.

Prismässigt råder det fortfarande osäkerhet på makronivå. Tillsammans med svagt utbud och efterfrågan på grundvalarna förväntas nettopriset på koppar ligga runt 78 000–79 000 yuan per ton denna vecka.

Kopparsulfatproducenterna arbetar på 100 % denna vecka, med en kapacitetsutnyttjandegrad på 45 %, vilket är oförändrat jämfört med föregående vecka. Offereringarna från större tillverkare var stabila denna vecka jämfört med förra veckan.

Priserna på kopparnät har fluktuerat på höga nivåer den senaste tiden, kraftigt påverkade av den internationella situationen. Det rekommenderas att vara uppmärksam på fluktuationerna i kopparnätpriserna och göra inköp vid rätt tidpunkt.

När det gäller råvaror: Råmaterialet magnesit är stabilt.

Fabriken fungerar normalt och produktionen fortskrider som vanligt. Leveranstiden är generellt cirka 3 till 7 dagar. Priserna har varit stabila från augusti till september. När vintern närmar sig finns det policyer i större fabriksområden som förbjuder användning av ugnar för produktion av magnesiumoxid. Dessutom ökar kostnaden för att använda brännkol på vintern. Baserat på ovanstående förväntas priset på magnesiumoxid stiga från oktober till december. Det rekommenderas att kunder gör inköp baserat på sina behov.

Råvaror: Priset på svavelsyra i norr stiger för närvarande på kort sikt.

Magnesiumsulfatfabrikerna är i drift till 100 %, produktion och leverans är normala och beställningar är planerade till början av september. Priset på magnesiumsulfat förväntas vara stabilt med en uppåtgående trend i augusti. Kunder rekommenderas att köpa i enlighet med sina produktionsplaner och lagerbehov.

Råvaror: Den inhemska jodmarknaden är stabil för närvarande, tillgången på importerad raffinerad jod från Chile är stabil och produktionen av jodidtillverkare är stabil.

Denna vecka var produktionstakten för tillverkare av kalciumjodatprover 100 %, kapacitetsutnyttjandegraden var 36 %, samma som föregående vecka, och offerterna från vanliga tillverkare förblev stabila. Sommarvärmen ledde till en minskning av foderpriserna för djur, och tillverkarna köpte mestadels på efterfrågan. Tillverkare av vattenfoder är inne i toppsäsong, vilket driver upp efterfrågan på kalciumjodat. Denna veckas efterfrågan är mer stabil än normalt. Kunder rekommenderas att köpa enligt sina produktionsplaner och lagerbehov.

När det gäller råvaror: På utbudssidan har driftstakten för inhemska selendioxidföretag legat stabil runt 70 %, utan några betydande fluktuationer i produktionen. Vissa företag säljer dock till låga priser för att tömma sina lager, vilket resulterar i en ökning av marknadsutbudet. På efterfrågesidan är köpentusiasmen hos nedströmsindustrier som solceller och glas inte hög, främst driven av grundläggande behov. Särskilt inom solcellsindustrin är tillväxten av selendioxidefterfrågan svag på grund av tillfällig mättnad. Det är svårt att ge effektivt stöd för priset på selendioxid. Priset på selendioxid kommer att vara stabilt på kort sikt.

Denna vecka låg provtillverkarna av natriumselenit på 100 %, kapacitetsutnyttjandet på 36 %, oförändrat från föregående vecka, och offerterna från vanliga tillverkare förblev stabila. Råvarukostnaderna stöds måttligt, och det förväntas att priserna inte kommer att stiga för tillfället. Det rekommenderas att efterfrågesidan köper in enligt eget lager.

Råvaror: På utbudssidan, med tanke på den kommande högsäsongen för den traditionella bilmarknaden "Gyllene september och Silveroktober" och den nya energikedjan som går in i hamstringsfasen, förväntas nickel- och koboltsalter fortfarande öka. Smältverkens offerter fortsätter att stiga. På efterfrågesidan gör företagens inköp i efterfrågekedjan huvudsakligen nödvändiga behov, och transaktionerna sker huvudsakligen i små mängder. Det förväntas att koboltkloridpriserna kommer att fortsätta stiga i framtiden.

Denna vecka var driftstakten för koboltkloridprovfabriken 100 % och kapacitetsutnyttjandegraden 44 %, vilket var oförändrat jämfört med föregående vecka. Med stöd av råvarukostnader steg tillverkarnas offerter för koboltkloridpulver denna vecka.

Det är inte uteslutet att priserna på koboltklorid kommer att stiga senare. Kunder rekommenderas att fylla på lagret vid rätt tidpunkt baserat påpå deras inventering.

10)Koboltsalt/kaliumklorid/kaliumkarbonat/kalciumformiat/jodid

1. Trots att landet fortfarande påverkas av Kongos förbud mot export av guld och kobolt, finns det liten köpvilja och få bulktransaktioner. Handelsatmosfären på marknaden är genomsnittlig, och marknaden för koboltsalt kommer sannolikt att vara stabil på kort sikt.

2. Marknadspriset på kaliumklorid är stabilt med en tendens att vara starkt, medan efterfrågesidan visar tecken på säsongsmässig återhämtning. Efterfrågan på gödselberedning på hösten minskar gradvis, och det finns tecken på att utbudet sjunker i förhållande till efterfrågan.Företag inom blandgödsel i nedströmssegmentet, som påverkas av den tröga ureamarknaden, är dock fortfarande försiktiga med sina inköp. Sammanfattningsvis är priserna på kaliumklorid kaotiska och det råder brist på tillgångar. Det förväntas att kaliumkloridmarknaden kommer att förbli stabil med vissa fluktuationer på kort sikt. Priset på kaliumkarbonat förblev stabilt jämfört med förra veckan.

3. Priset på kalciumformiat fortsatte att stiga denna vecka. Priset på rå myrsyra steg då fabriker stängdes för underhåll. Vissa kalciumformiatfabriker har slutat ta emot beställningar.

4. Jodidpriserna var stabila och starkare denna vecka jämfört med förra veckan.

Mediekontakt:

Elaine Xu

SUSTAR-gruppen

E-post:elaine@sustarfeed.com

Mobil/WhatsApp: +86 18880477902

Publiceringstid: 8 augusti 2025